Thanh toán xuyên biên giới đề cập đến hành vi nhận và thanh toán tiền tệ phát sinh từthương mại quốc tế, đầu tư hoặc chuyển tiền cá nhân giữa hai hoặc nhiều quốc gia hoặc khu vực. Các phương thức thanh toán xuyên biên giới phổ biến như sau:

Phương thức thanh toán của tổ chức tài chính truyền thống

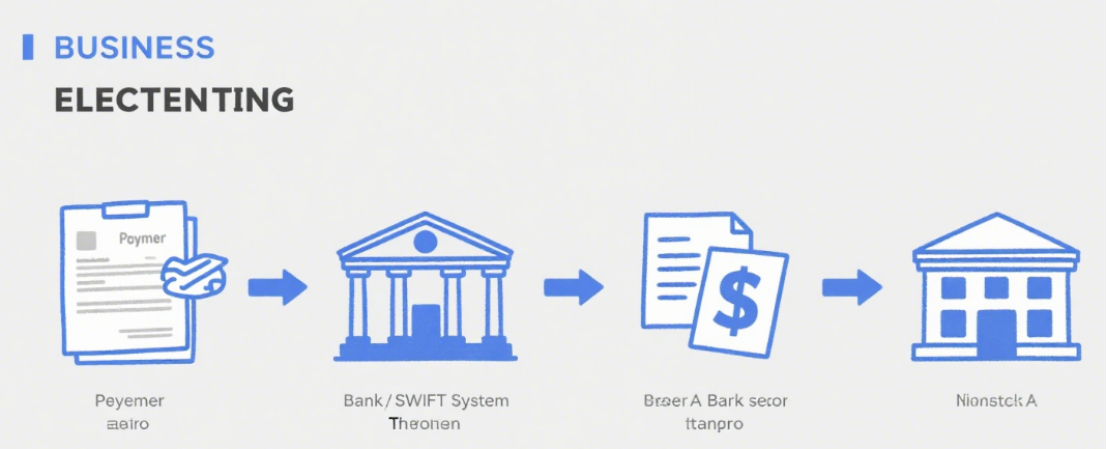

Đây là phương tiện thanh toán xuyên biên giới cơ bản và phổ biến nhất, tận dụng mạng lưới toàn cầu của các tổ chức tài chính truyền thống như ngân hàng để xử lý việc thanh toán tiền.

Chuyển khoản điện tín (T/T)

Nguyên tắc: Chuyển tiền từ tài khoản ngân hàng của người trả tiền sang tài khoản ngân hàng của người thụ hưởng thông qua hệ thống liên lạc điện tử liên ngân hàng (ví dụ: SWIFT).

Đặc điểm: Độ bảo mật cao và thời gian nhận tiền tương đối ổn định (thường từ 1-5 ngày làm việc). Tuy nhiên, phí giao dịch khá cao, bao gồm phí ngân hàng chuyển tiền, phí ngân hàng trung gian, phí ngân hàng nhận tiền, v.v. Bên cạnh đó, tỷ giá hối đoái có thể biến động.

Các tình huống áp dụng: Thanh toán thương mại quy mô lớn, chuyển tiền giữa các doanh nghiệp, thanh toán học phí du học, v.v.

Thư tín dụng (L/C)

Nguyên tắc: Cam kết thanh toán có điều kiện do ngân hàng phát hành cho người xuất khẩu theo yêu cầu của người nhập khẩu. Ngân hàng sẽ thanh toán miễn là người xuất khẩu xuất trình bộ chứng từ phù hợp với yêu cầu của L/C.

Đặc điểm: Được bảo đảm bằng tín dụng ngân hàng, giảm thiểu rủi ro tín dụng cho cả người mua và người bán. Tuy nhiên, hình thức này đòi hỏi thủ tục phức tạp, chi phí cao, bao gồm phí mở, phí sửa đổi và phí thông báo, và chu kỳ xử lý kéo dài.

Các tình huống áp dụng: Giao dịch thương mại quốc tế với số lượng lớn và sự ngờ vực lẫn nhau giữa người mua và người bán, đặc biệt là đối với những hợp tác lần đầu.

Bộ sưu tập

Nguyên tắc: Người xuất khẩu ủy thác cho một ngân hàng thu hộ tiền từ người nhập khẩu, được chia thành nhờ thu sạch và nhờ thu chứng từ. Trong nhờ thu chứng từ, người xuất khẩu giao hối phiếu cùng với các chứng từ thương mại (ví dụ: vận đơn, hóa đơn) cho ngân hàng để nhờ thu.

Đặc điểm: Phí thấp hơn và thủ tục đơn giản hơn L/C. Tuy nhiên, rủi ro cao hơn, vì người nhập khẩu có thể từ chối thanh toán hoặc chấp nhận thanh toán. Ngân hàng chỉ chuyển giao chứng từ và thu tiền mà không chịu trách nhiệm thanh toán.

Tình huống áp dụng: Các thỏa thuận thương mại quốc tế trong đó cả hai bên đều có cơ sở hợp tác và biết rõ uy tín của nhau ở một mức độ nào đó.

Phương thức thanh toán của nền tảng thanh toán của bên thứ ba

Với sự phát triển của Internet, các nền tảng thanh toán của bên thứ ba được sử dụng rộng rãi trong thanh toán xuyên biên giới vì sự tiện lợi và hiệu quả.

Nền tảng thanh toán của bên thứ ba nổi tiếng quốc tế

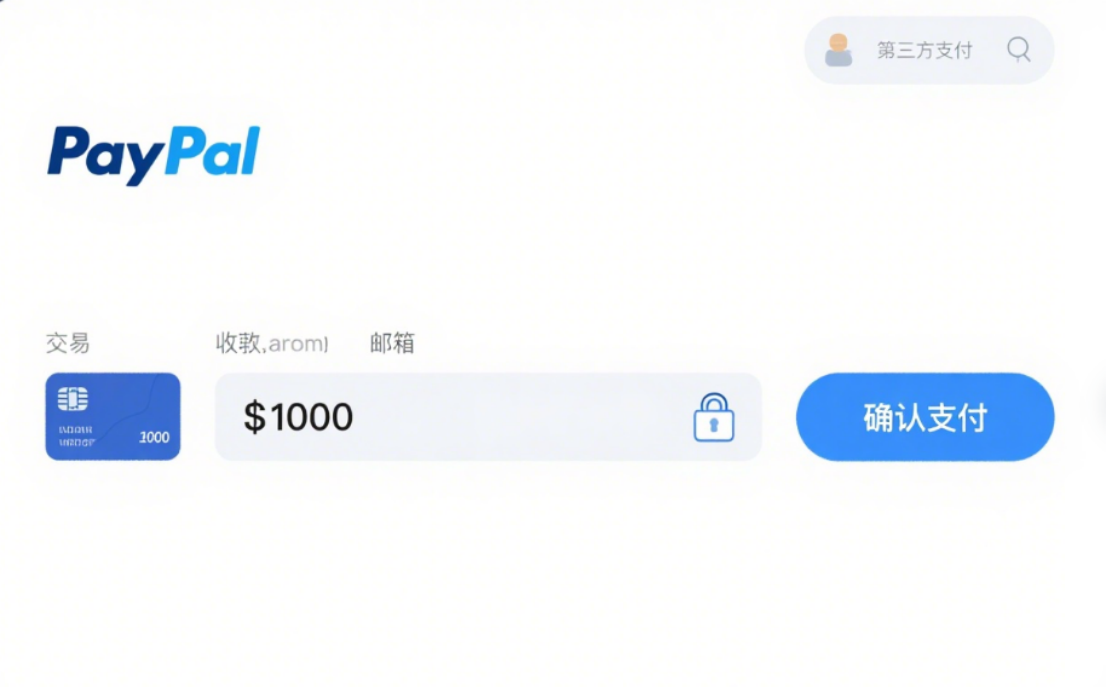

PayPal:Một trong những nền tảng được sử dụng rộng rãi nhất thế giới, hỗ trợ giao dịch đa tiền tệ. Người dùng có thể thực hiện thanh toán xuyên biên giới sau khi đăng ký và liên kết thẻ ngân hàng hoặc thẻ tín dụng. Nền tảng này tiện lợi và an toàn, nhưng tốn kém, có phí giao dịch và chuyển đổi tiền tệ, và có một số hạn chế sử dụng ở một số khu vực.

Sọc:Tập trung vào khách hàng doanh nghiệp, cung cấp các giải pháp thanh toán trực tuyến và hỗ trợ nhiều phương tiện như thẻ tín dụng và thẻ ghi nợ. Nền tảng tích hợp mạnh mẽ, phù hợp với các trang web thương mại điện tử và nền tảng SaaS. Phí dịch vụ minh bạch và thời gian xử lý nhanh chóng, nhưng quy trình đánh giá nhà cung cấp rất nghiêm ngặt.

Nền tảng thanh toán của bên thứ ba Trung Quốc (Hỗ trợ dịch vụ xuyên biên giới)

Alipay:Về thanh toán xuyên biên giới, nó cho phép người dùng chi tiêu tại các cửa hàng ngoại tuyến ở nước ngoài và mua sắm trực tuyến. Thông qua hợp tác với các tổ chức địa phương, nó chuyển đổi Nhân dân tệ sang tiền tệ địa phương. Nó thân thiện với người dùng Trung Quốc, thuận tiện và cung cấp tỷ giá hối đoái và chương trình khuyến mãi hấp dẫn.

Thanh toán WeChat:Tương tự như Alipay, nó thường được sử dụng trong cộng đồng người Hoa ở nước ngoài và các nhà cung cấp đủ điều kiện. Nó cho phép thanh toán bằng mã QR và chuyển tiền, rất tiện lợi và được người dùng Trung Quốc ưa chuộng.

Các phương thức thanh toán xuyên biên giới khác

Thanh toán bằng thẻ ghi nợ/thẻ tín dụng

Nguyên tắc: Khi sử dụng thẻ quốc tế (ví dụ: Visa, Mastercard, UnionPay) để chi tiêu ở nước ngoài hoặc mua sắm trực tuyến, thanh toán được thực hiện trực tiếp. Ngân hàng quy đổi số tiền theo tỷ giá hối đoái và thanh toán tài khoản.

Đặc điểm: Tiện lợi cao, không cần đổi ngoại tệ trước. Tuy nhiên, có thể phát sinh phí chuyển đổi ngoại tệ và phí xuyên biên giới, đồng thời có nguy cơ gian lận thẻ.

Các tình huống áp dụng: Các khoản thanh toán nhỏ như chi phí đi lại nước ngoài và mua sắm trực tuyến xuyên biên giới.

Thanh toán bằng tiền kỹ thuật số

Nguyên tắc: Sử dụng các loại tiền kỹ thuật số như Bitcoin và Ethereum để chuyển tiền xuyên biên giới thông qua blockchain, mà không cần dựa vào ngân hàng.

Đặc điểm: Giao dịch nhanh, phí thấp cho một số loại tiền tệ và tính ẩn danh cao. Tuy nhiên, nó có biến động giá lớn, quy định mơ hồ và rủi ro pháp lý và thị trường cao.

Các tình huống áp dụng: Hiện đang được sử dụng trong các giao dịch xuyên biên giới chuyên biệt, chưa phải là phương pháp chính thống.

Thời gian đăng: 21-08-2025