Sınır ötesi ödeme, para biriminin alınması ve ödeme davranışını ifade eder.uluslararası ticaretİki veya daha fazla ülke veya bölge arasında yatırım veya kişisel fon transferi. Yaygın sınır ötesi ödeme yöntemleri şunlardır:

Geleneksel Finans Kurumu Ödeme Yöntemleri

Bunlar, bankalar gibi geleneksel finans kuruluşlarının küresel ağlarından yararlanarak fon yerleşimini yöneten, sınır ötesi ödemelerin en temel ve yaygın kullanılan araçlarıdır.

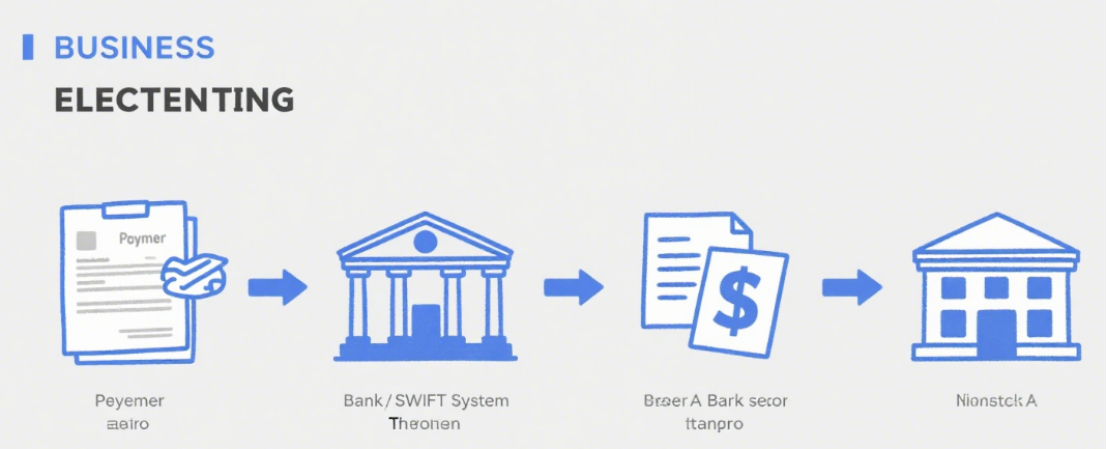

Telgraf Transferi (T/T)

Prensip: Ödeyenin banka hesabından, alıcının banka hesabına, bankalar arası elektronik haberleşme sistemleri (örneğin SWIFT) aracılığıyla para transferi.

Özellikler: Yüksek güvenlik ve nispeten istikrarlı varış süresi (genellikle 1-5 iş günü). Ancak, gönderen banka ücretleri, aracı banka ücretleri, alıcı banka ücretleri vb. gibi ücretleri kapsayan ücretler yüksektir. Ayrıca, döviz kurları dalgalanabilir.

Uygulanabilir Senaryolar: Büyük ölçekli ticaret anlaşmaları, işletmeler arası fon transferleri, yurt dışında eğitim için öğrenim ücreti ödemeleri, vb.

Akreditif (L/C)

Prensip: Bir ithalatçının talebi üzerine bir bankanın ihracatçıya verdiği şartlı ödeme taahhüdü. İhracatçı, akreditif şartlarına uygun belgeleri sunduğu sürece banka ödeme yapacaktır.

Özellikleri: Banka kredisi ile güvence altına alınmış olması, alıcı ve satıcıların kredi risklerini azaltır. Ancak, açılış, değişiklik ve bildirim ücretleri gibi karmaşık prosedürler ve yüksek maliyetler içerir ve işlem döngüsü uzundur.

Uygulanabilir Senaryolar: Özellikle ilk kez iş birliği yapılacak büyük tutarlı uluslararası ticaret işlemleri ve alıcı ile satıcı arasında karşılıklı güvensizlik.

Koleksiyon

Prensip: İhracatçı, ithalatçıdan tahsilat yapması için bir bankaya yetki verir. Bu yöntem, temiz tahsilat ve vesikalı tahsilat olmak üzere ikiye ayrılır. Vesikalı tahsilatta, ihracatçı, ticari belgelerle (örneğin konşimentolar, faturalar) birlikte çekleri tahsilat için bankaya verir.

Özellikleri: Akreditiften daha düşük ücretler ve daha basit prosedürler. Ancak ithalatçının ödemeyi veya kabulü reddetmesi ihtimali nedeniyle risk daha yüksektir. Banka, ödeme yükümlülüğü üstlenmeden sadece belgeleri transfer eder ve ödemeyi tahsil eder.

Uygulanabilir Senaryolar: Her iki tarafın da işbirliği esasına dayalı olduğu ve birbirlerinin itibarını bir dereceye kadar bildikleri uluslararası ticaret anlaşmaları.

Üçüncü Taraf Ödeme Platformu Ödeme Yöntemleri

İnternetin gelişmesiyle birlikte, sınır ötesi ödemelerde kolaylık ve verimlilik açısından üçüncü taraf ödeme platformları yaygın olarak kullanılmaktadır.

Uluslararası Üne Sahip Üçüncü Taraf Ödeme Platformları

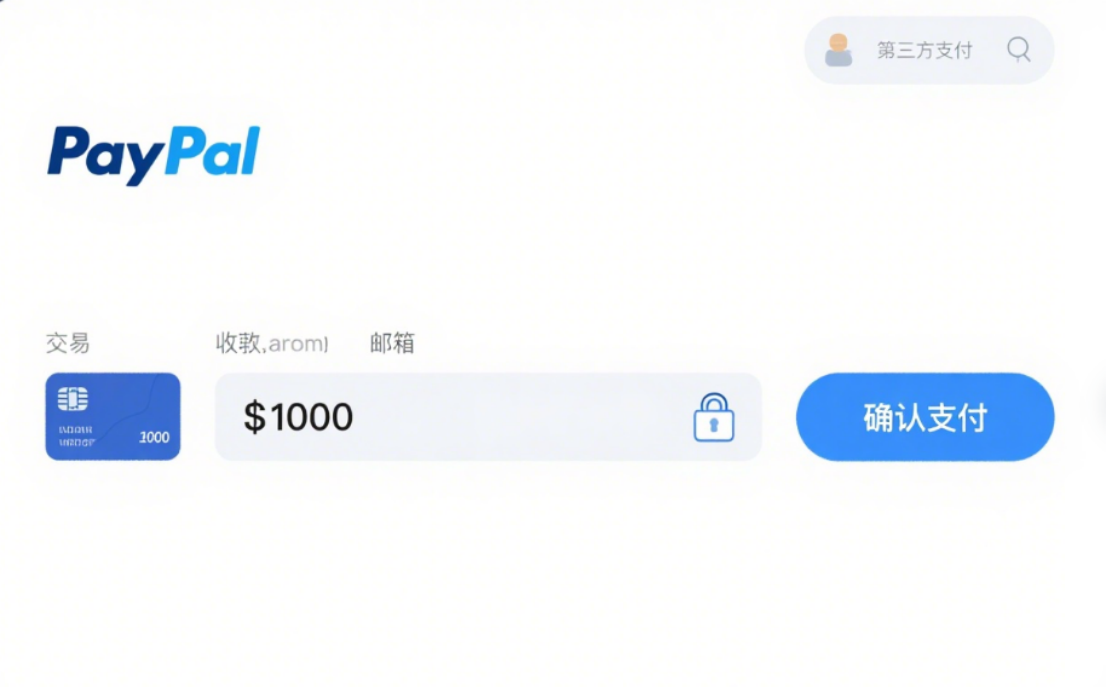

PayPal:Dünyanın en yaygın kullanılan platformlarından biri olup, çoklu para birimi işlemlerini destekler. Kullanıcılar, bir banka veya kredi kartı kaydedip bağladıktan sonra sınır ötesi ödemeler yapabilirler. Kullanışlı ve güvenlidir, ancak işlem ve döviz dönüştürme ücretleri nedeniyle maliyetlidir ve bazı bölgelerde kullanım sınırlamaları vardır.

Şerit:Kurumsal müşterilere odaklanan, çevrimiçi ödeme çözümleri sunan ve kredi ve banka kartları gibi birçok ödeme yöntemini destekleyen bir platformdur. Güçlü bir entegrasyona sahip olan bu platform, e-ticaret web siteleri ve SaaS platformları için uygundur. Ücretleri şeffaftır ve teslimat süresi hızlıdır, ancak satıcı incelemesi sıkıdır.

Çin Üçüncü Taraf Ödeme Platformları (Sınır Ötesi Hizmetleri Destekler)

Alipay:Sınır ötesi ödemelerde, kullanıcıların yurtdışındaki çevrimdışı satıcılarda harcama yapmalarına ve çevrimiçi alışveriş yapmalarına olanak tanır. Yerel kurumlarla iş birliği yaparak RMB'yi yerel para birimlerine dönüştürür. Çince için kullanıcı dostudur, kullanışlıdır ve avantajlı döviz kurları ve promosyonlar sunar.

WeChat Ödeme:Alipay'e benzer şekilde, yurtdışındaki Çinli topluluklar ve uygun satıcılar tarafından yaygın olarak kullanılmaktadır. QR kodla ödeme ve para transferi olanağı sağlayan bu platform, Çinli kullanıcılar tarafından kullanışlı ve tercih edilmektedir.

Diğer Sınır Ötesi Ödeme Yöntemleri

Banka/Kredi Kartı Ödemesi

Prensip: Yurt dışı tüketim veya internet alışverişlerinde uluslararası kartlar (örneğin Visa, Mastercard, UnionPay) kullanıldığında ödemeler doğrudan yapılır. Bankalar, tutarları döviz kurları üzerinden çevirir ve hesapları kapatır.

Özellikler: Yüksek kullanım kolaylığı, önceden döviz bozdurmaya gerek yok. Ancak, sınır ötesi ve döviz dönüştürme ücretleri uygulanabilir ve kart dolandırıcılığı riski vardır.

Uygulanabilir Senaryolar: Yurtdışı seyahat masrafları ve sınır ötesi çevrimiçi alışveriş gibi küçük ödemeler.

Dijital Para Birimi Ödemesi

Prensip: Bankalara güvenmeden, blockchain üzerinden sınır ötesi transferlerde Bitcoin ve Ethereum gibi dijital para birimlerini kullanmak.

Özellikleri: Hızlı işlemler, bazı para birimleri için düşük ücretler ve güçlü anonimlik. Ancak, yüksek fiyat oynaklığı, belirsiz düzenlemeler ve yüksek yasal ve piyasa riskleri barındırıyor.

Uygulanabilir Senaryolar: Şu anda niş sınır ötesi işlemlerde kullanılıyor, henüz ana akım bir yöntem değil.

Gönderi zamanı: 21 Ağustos 2025