Gränsöverskridande betalning avser valutamottagning och betalningsbeteende som uppstår på grund avinternationell handel, investeringar eller personliga överföringar av medel mellan två eller flera länder eller regioner. De vanligaste gränsöverskridande betalningsmetoderna är följande:

Traditionella betalningsmetoder för finansiella institutioner

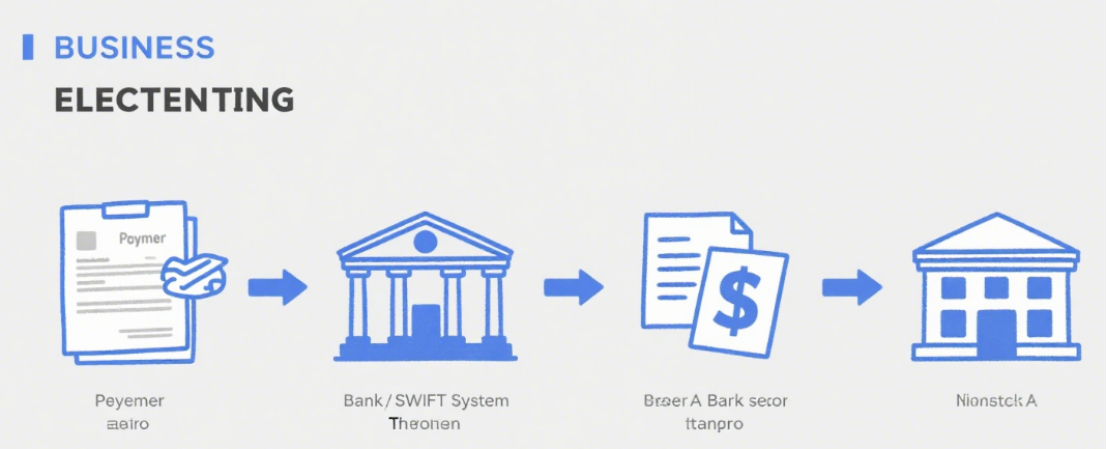

De är de mest grundläggande och vanligt förekommande sätten för gränsöverskridande betalningar och utnyttjar de globala nätverken av traditionella finansinstitut som banker för att hantera fondavveckling.

Telegrafisk överföring (T/T)

Princip: Överför pengar från betalarens bankkonto till betalningsmottagarens bankkonto via elektroniska kommunikationssystem mellan banker (t.ex. SWIFT).

Egenskaper: Hög säkerhet och relativt stabil leveranstid (vanligtvis 1–5 arbetsdagar). Avgifterna är dock höga och täcker avgifter för banköverföringar, mellanhandsavgifter, mottagningsavgifter etc. Dessutom kan växelkurserna fluktuera.

Tillämpliga scenarier: Storskaliga handelsuppgörelser, överföringar av medel mellan företag, studieavgifter för studier utomlands etc.

Kreditbrev (L/C)

Princip: Ett villkorligt betalningsåtagande som utfärdas av en bank till en exportör på begäran av en importör. Banken betalar så länge exportören lämnar in dokument som uppfyller kraven för remittering.

Egenskaper: Den är säkerställd genom bankkredit, vilket minskar köpares och säljares kreditrisker. Ändå innebär den komplexa procedurer och höga kostnader, inklusive öppnings-, ändrings- och anmälningsavgifter, och handläggningscykeln är lång.

Tillämpliga scenarier: Internationella handelstransaktioner med stora belopp och ömsesidig misstro mellan köpare och säljare, särskilt vid första samarbeten.

Samling

Princip: Exportören anförtror en bank att driva in betalning från importören, uppdelat i ren inkasso och dokumentinkasso. Vid dokumentinkasso lämnar exportören utkast tillsammans med kommersiella dokument (t.ex. konossement, fakturor) till banken för inkasso.

Egenskaper: Lägre avgifter och enklare procedurer än L/C. Men risken är högre eftersom importören kan vägra betalning eller godkännande. Banken överför bara dokument och tar emot betalning utan att bära betalningsansvar.

Tillämpliga scenarier: Internationella handelsuppgörelser där båda parter har en samarbetsgrund och känner till varandras kreditvärdighet i viss utsträckning.

Betalningsmetoder för tredjepartsbetalningsplattformar

I och med internetutvecklingen används tredjepartsbetalningsplattformar i stor utsträckning för gränsöverskridande betalningar för bekvämlighet och effektivitet.

Internationellt kända tredjepartsbetalningsplattformar

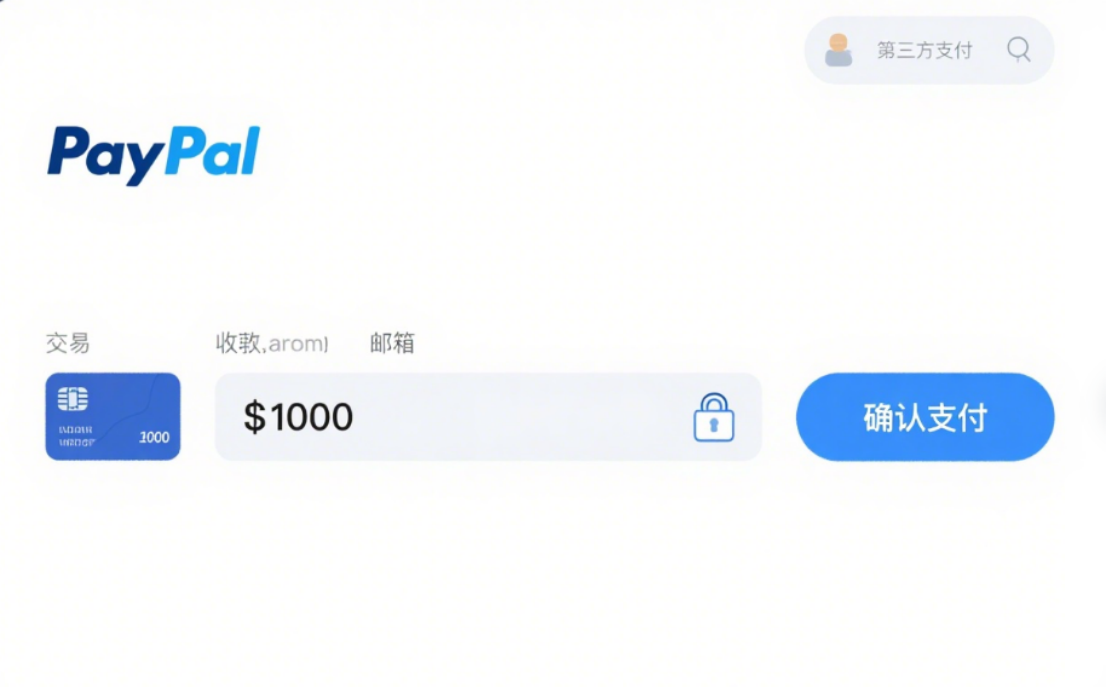

PayPal:En av världens mest använda plattformar, som stöder transaktioner i flera valutor. Användare kan göra gränsöverskridande betalningar efter att ha registrerat och kopplat ett bankkort eller kreditkort. Det är bekvämt och säkert, men kostsamt, med transaktions- och valutaväxlingsavgifter och har användningsbegränsningar i vissa områden.

Rand:Fokuserad på företagskunder, erbjuder onlinebetalningslösningar och stöder flera sätt som kredit- och betalkort. Den har stark integration och passar e-handelswebbplatser och SaaS-plattformar. Avgifterna är transparenta och leveranstiden är snabb, men granskningen av handlarna är strikt.

Kinesiska tredjepartsbetalningsplattformar (stödjer gränsöverskridande tjänster)

Alipay:Vid gränsöverskridande betalningar kan användare handla hos utländska offline-handlare och handla online. Genom samarbete med lokala institutioner konverterar den RMB till lokala valutor. Den är användarvänlig för kineser, bekväm och erbjuder gynnsamma växelkurser och kampanjer.

WeChat-betalning:I likhet med Alipay används det ofta i utländska kinesiska samhällen och hos berättigade handlare. Det möjliggör QR-kodsbetalning och pengaöverföring, vilket är bekvämt och populärt bland kinesiska användare.

Andra gränsöverskridande betalningsmetoder

Betalning med betalkort/kreditkort

Princip: Vid användning av internationella kort (t.ex. Visa, Mastercard, UnionPay) för utlandskonsumtion eller onlineshopping sker betalningar direkt. Banker omräknar belopp efter växelkurser och avvecklar konton.

Egenskaper: Hög bekvämlighet, inget behov av att växla utländsk valuta i förväg. Men det kan medföra avgifter för gränsöverskridande betalningar och valutaväxling, och det finns risk för kortbedrägerier.

Tillämpliga scenarier: Små betalningar som utgifter för utlandsresor och gränsöverskridande onlineshopping.

Betalning med digital valuta

Princip: Använd digitala valutor som Bitcoin och Ethereum för gränsöverskridande överföringar via blockkedjan, utan att förlita sig på banker.

Egenskaper: Snabba transaktioner, låga avgifter för vissa valutor och stark anonymitet. Den har dock enorm prisvolatilitet, tvetydiga regleringar och höga juridiska och marknadsmässiga risker.

Tillämpliga scenarier: Används för närvarande i nischade gränsöverskridande transaktioner, ännu inte en vanlig metod.

Publiceringstid: 21 augusti 2025