Grenseoverskridende betaling refererer til valutamottak og betalingsatferd som følge avinternasjonal handel, investering eller personlig pengeoverføring mellom to eller flere land eller regioner. De vanlige grenseoverskridende betalingsmetodene er som følger:

Tradisjonelle betalingsmetoder for finansinstitusjoner

De er de mest grunnleggende og vanlige måtene for grenseoverskridende betalinger på, og utnytter de globale nettverkene til tradisjonelle finansinstitusjoner som banker for å håndtere oppgjør av midler.

Telegrafisk overføring (T/T)

Prinsipp: Overfør penger fra betalers bankkonto til mottakerens bankkonto via interbank elektroniske kommunikasjonssystemer (f.eks. SWIFT).

Kjennetegn: Høy sikkerhet og relativt stabil ankomsttid (vanligvis 1–5 virkedager). Gebyrene er imidlertid høye og dekker gebyrer for bankoverføringer, gebyrer for mellombanker, gebyrer for bankmottak osv. I tillegg kan valutakursene svinge.

Gjeldende scenarier: Store handelsoppgjør, overføringer av midler mellom bedrifter, betaling av skolepenger for studier i utlandet, osv.

Kredittbrev (L/C)

Prinsipp: En betinget betalingsforpliktelse utstedt av en bank til en eksportør på anmodning fra en importør. Banken vil betale så lenge eksportøren sender inn dokumenter som er i samsvar med kravene til reklamasjonsbetaling.

Kjennetegn: Den er sikret med bankkreditt, noe som reduserer kjøpers og selgers kredittrisiko. Likevel innebærer den komplekse prosedyrer og høye kostnader, inkludert åpnings-, endrings- og varslingsgebyrer, og behandlingssyklusen er lang.

Gjeldende scenarier: Internasjonale handelstransaksjoner med store beløp og gjensidig mistillit mellom kjøpere og selgere, spesielt ved førstegangssamarbeid.

Samling

Prinsipp: Eksportøren overlater til en bank å innkreve betaling fra importøren, delt inn i ren inkasso og dokumentinnkreving. Ved dokumentinnkreving gir eksportøren utkast sammen med kommersielle dokumenter (f.eks. konnossement, fakturaer) til banken for inkasso.

Kjennetegn: Lavere gebyrer og enklere prosedyrer enn L/C. Men risikoen er høyere, siden importøren kan nekte betaling eller aksept. Banken overfører bare dokumenter og innkrever betaling uten å ha betalingsansvar.

Gjeldende scenarier: Internasjonale handelsoppgjør der begge parter har et samarbeidsgrunnlag og kjenner hverandres kredittverdighet til en viss grad.

Betalingsmetoder fra tredjeparts betalingsplattformer

Med internettutviklingen er tredjeparts betalingsplattformer mye brukt i grenseoverskridende betalinger for enkelhets skyld og effektivitet.

Internasjonalt anerkjente tredjeparts betalingsplattformer

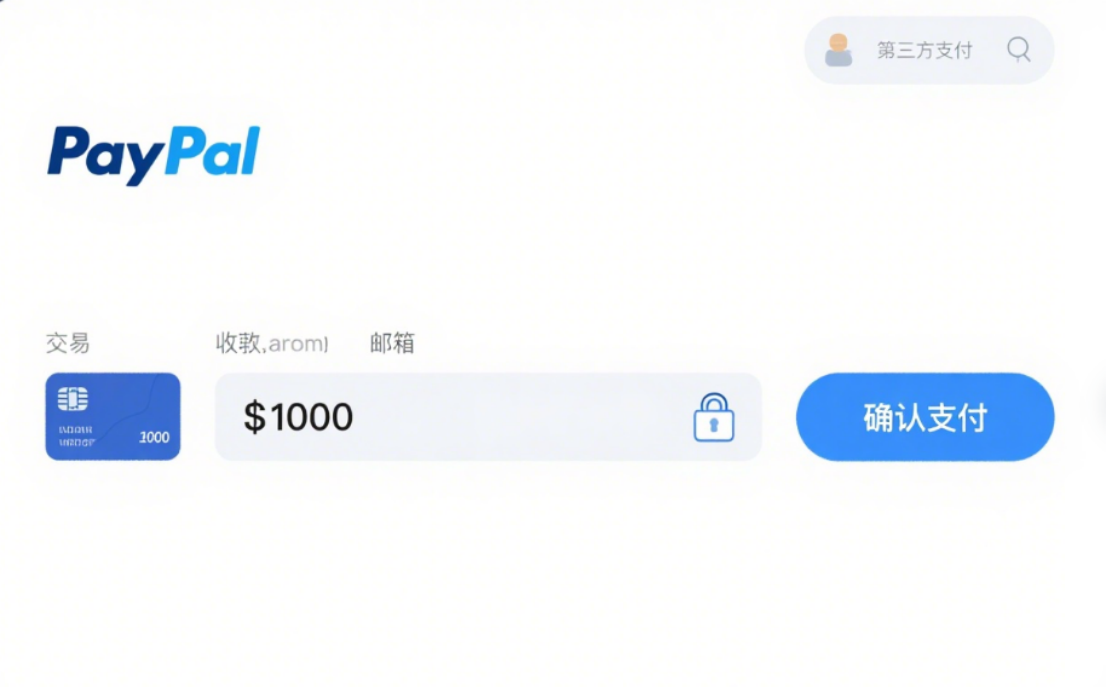

PayPal:En av verdens mest brukte plattformer, som støtter transaksjoner i flere valutaer. Brukere kan foreta grenseoverskridende betalinger etter å ha registrert og koblet et bankkort eller kredittkort. Det er praktisk og sikkert, men kostbart, med transaksjons- og valutavekslingsgebyrer, og har bruksbegrensninger i enkelte områder.

Stripe:Fokusert på bedriftskunder, tilbyr online betalingsløsninger og støtter flere måter som kreditt- og debetkort. Den har sterk integrasjon og passer for e-handelsnettsteder og SaaS-plattformer. Gebyrene er transparente og leveringstiden er rask, men selgervurderingen er streng.

Kinesiske tredjeparts betalingsplattformer (støtter tjenester over landegrenser)

Alipay:Ved grenseoverskridende betalinger lar den brukerne handle hos utenlandske selgere og handle på nett. Gjennom samarbeid med lokale institusjoner konverterer den RMB til lokal valuta. Den er brukervennlig for kinesere, praktisk og tilbyr gunstige valutakurser og kampanjer.

WeChat-betaling:I likhet med Alipay brukes det ofte i utenlandske kinesiske samfunn og hos kvalifiserte selgere. Det muliggjør QR-kodebetaling og pengeoverføring, noe som er praktisk og foretrukket av kinesiske brukere.

Andre grenseoverskridende betalingsmetoder

Betaling med debet-/kredittkort

Prinsipp: Ved bruk av internasjonale kort (f.eks. Visa, Mastercard, UnionPay) til utenlandsforbruk eller netthandel, skjer betalingene direkte. Banker konverterer beløp etter valutakurser og gjør opp kontoer.

Kjennetegn: Høy bekvemmelighet, ikke behov for å veksle utenlandsk valuta på forhånd. Men det kan påløpe gebyrer for grenseoverskridende betaling og valutaveksling, og det er risiko for kortsvindel.

Gjeldende scenarier: Små betalinger som reiseutgifter til utlandet og netthandel på tvers av landegrenser.

Betaling av digital valuta

Prinsipp: Bruk digitale valutaer som Bitcoin og Ethereum for grenseoverskridende overføringer via blokkjede, uten å være avhengig av banker.

Kjennetegn: Raske transaksjoner, lave gebyrer for enkelte valutaer og sterk anonymitet. Den har imidlertid stor prisvolatilitet, tvetydige regelverk og høy juridisk og markedsmessig risiko.

Gjeldende scenarier: Brukes for tiden i nisjetransaksjoner på tvers av landegrenser, men er ennå ikke en vanlig metode.

Publisert: 21. august 2025