അതിർത്തി കടന്നുള്ള പേയ്മെന്റ് എന്നത് കറൻസി രസീതിയെയും പേയ്മെന്റ് സ്വഭാവത്തെയും സൂചിപ്പിക്കുന്നു, ഇതിൽ നിന്ന് ഉണ്ടാകുന്നതാണ്അന്താരാഷ്ട്ര വ്യാപാരം, രണ്ടോ അതിലധികമോ രാജ്യങ്ങൾ അല്ലെങ്കിൽ പ്രദേശങ്ങൾ തമ്മിലുള്ള നിക്ഷേപം അല്ലെങ്കിൽ വ്യക്തിഗത ഫണ്ട് കൈമാറ്റം. പൊതുവായ ക്രോസ്-ബോർഡർ പേയ്മെന്റ് രീതികൾ ഇപ്രകാരമാണ്:

പരമ്പരാഗത ധനകാര്യ സ്ഥാപന പേയ്മെന്റ് രീതികൾ

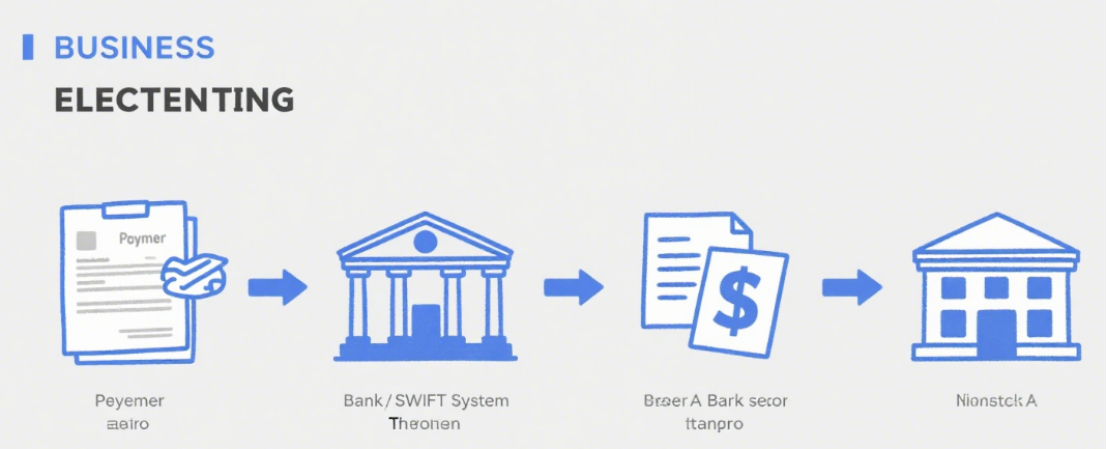

അതിർത്തി കടന്നുള്ള പണമടയ്ക്കലിന്റെ ഏറ്റവും അടിസ്ഥാനപരവും സാധാരണയായി ഉപയോഗിക്കുന്നതുമായ മാർഗങ്ങളാണ് അവ, ഫണ്ട് സെറ്റിൽമെന്റ് കൈകാര്യം ചെയ്യുന്നതിന് ബാങ്കുകൾ പോലുള്ള പരമ്പരാഗത ധനകാര്യ സ്ഥാപനങ്ങളുടെ ആഗോള ശൃംഖലകളെ ഉപയോഗപ്പെടുത്തുന്നു.

ടെലിഗ്രാഫിക് ട്രാൻസ്ഫർ (ടി/ടി)

തത്വം: ഇന്റർബാങ്ക് ഇലക്ട്രോണിക് കമ്മ്യൂണിക്കേഷൻ സിസ്റ്റങ്ങൾ (ഉദാ: SWIFT) വഴി പണം നൽകുന്നയാളുടെ ബാങ്ക് അക്കൗണ്ടിൽ നിന്ന് പണം സ്വീകരിക്കുന്നയാളുടെ ബാങ്ക് അക്കൗണ്ടിലേക്ക് ഫണ്ട് ട്രാൻസ്ഫർ ചെയ്യുക.

സവിശേഷതകൾ: ഉയർന്ന സുരക്ഷയും താരതമ്യേന സ്ഥിരതയുള്ള എത്തിച്ചേരൽ സമയവും (സാധാരണയായി 1-5 പ്രവൃത്തി ദിവസങ്ങൾ). എന്നിരുന്നാലും, ഫീസ് ഉയർന്നതാണ്, ബാങ്ക് പണമടയ്ക്കൽ ഫീസ്, ഇടനില ബാങ്ക് ഫീസ്, സ്വീകരിക്കുന്ന ബാങ്ക് ഫീസ് മുതലായവ ഇതിൽ ഉൾപ്പെടുന്നു. കൂടാതെ, വിനിമയ നിരക്കുകളിൽ ഏറ്റക്കുറച്ചിലുകൾ ഉണ്ടായേക്കാം.

ബാധകമായ സാഹചര്യങ്ങൾ: വലിയ തോതിലുള്ള വ്യാപാര ഒത്തുതീർപ്പുകൾ, ഇന്റർ-എന്റർപ്രൈസ് ഫണ്ട് ട്രാൻസ്ഫറുകൾ, വിദേശ പഠനത്തിനായുള്ള ട്യൂഷൻ പേയ്മെന്റുകൾ മുതലായവ.

ലെറ്റർ ഓഫ് ക്രെഡിറ്റ് (എൽ/സി)

തത്വം: ഒരു ഇറക്കുമതിക്കാരന്റെ അഭ്യർത്ഥന പ്രകാരം ഒരു ബാങ്ക് ഒരു കയറ്റുമതിക്കാരന് നൽകുന്ന ഒരു സോപാധിക പേയ്മെന്റ് പ്രതിബദ്ധത. കയറ്റുമതിക്കാരൻ L/C ആവശ്യകതകൾ പാലിക്കുന്ന രേഖകൾ സമർപ്പിക്കുന്നിടത്തോളം കാലം ബാങ്ക് പണം നൽകും.

സവിശേഷതകൾ: ഇത് ബാങ്ക് ക്രെഡിറ്റ് വഴി സുരക്ഷിതമാക്കിയിരിക്കുന്നു, ഇത് വാങ്ങുന്നവരുടെയും വിൽക്കുന്നവരുടെയും ക്രെഡിറ്റ് അപകടസാധ്യതകൾ കുറയ്ക്കുന്നു. എന്നിരുന്നാലും, ഇതിൽ സങ്കീർണ്ണമായ നടപടിക്രമങ്ങളും തുറക്കൽ, ഭേദഗതി, അറിയിപ്പ് ഫീസ് എന്നിവയുൾപ്പെടെ ഉയർന്ന ചെലവുകളും ഉൾപ്പെടുന്നു, കൂടാതെ അതിന്റെ പ്രോസസ്സിംഗ് സൈക്കിൾ ദൈർഘ്യമേറിയതുമാണ്.

ബാധകമായ സാഹചര്യങ്ങൾ: വലിയ തുകകളുള്ള അന്താരാഷ്ട്ര വ്യാപാര ഇടപാടുകളും വാങ്ങുന്നവരും വിൽക്കുന്നവരും തമ്മിലുള്ള പരസ്പര അവിശ്വാസവും, പ്രത്യേകിച്ച് ആദ്യമായി സഹകരണം നടത്തുന്നവർക്ക്.

ശേഖരം

തത്വം: കയറ്റുമതിക്കാരൻ ഇറക്കുമതിക്കാരനിൽ നിന്ന് പണം ശേഖരിക്കാൻ ഒരു ബാങ്കിനെ ഏൽപ്പിക്കുന്നു, അത് ക്ലീൻ കളക്ഷൻ, ഡോക്യുമെന്ററി കളക്ഷൻ എന്നിങ്ങനെ തിരിച്ചിരിക്കുന്നു. ഡോക്യുമെന്ററി കളക്ഷനിൽ, കയറ്റുമതിക്കാരൻ വാണിജ്യ രേഖകൾ (ഉദാ: ലേഡിംഗ് ബില്ലുകൾ, ഇൻവോയ്സുകൾ) എന്നിവയോടൊപ്പം ഡ്രാഫ്റ്റുകളും ശേഖരിക്കുന്നതിനായി ബാങ്കിന് നൽകുന്നു.

സവിശേഷതകൾ: എൽ/സിയെ അപേക്ഷിച്ച് കുറഞ്ഞ ഫീസുകളും ലളിതമായ നടപടിക്രമങ്ങളും. എന്നാൽ ഇറക്കുമതിക്കാരൻ പേയ്മെന്റോ സ്വീകാര്യതയോ നിരസിച്ചേക്കാമെന്നതിനാൽ അപകടസാധ്യത കൂടുതലാണ്. പേയ്മെന്റ് ബാധ്യത വഹിക്കാതെ ബാങ്ക് രേഖകൾ കൈമാറുകയും പേയ്മെന്റ് ശേഖരിക്കുകയും ചെയ്യുന്നു.

ബാധകമായ സാഹചര്യങ്ങൾ: ഇരു കക്ഷികളും സഹകരണ അടിസ്ഥാനത്തിലുള്ളതും ഒരു പരിധിവരെ പരസ്പരം ക്രെഡിറ്റ് അറിയുന്നതുമായ അന്താരാഷ്ട്ര വ്യാപാര ഒത്തുതീർപ്പുകൾ.

മൂന്നാം കക്ഷി പേയ്മെന്റ് പ്ലാറ്റ്ഫോം പേയ്മെന്റ് രീതികൾ

ഇന്റർനെറ്റ് വികസനത്തോടെ, സൗകര്യത്തിനും കാര്യക്ഷമതയ്ക്കുമായി അതിർത്തി കടന്നുള്ള പേയ്മെന്റുകളിൽ മൂന്നാം കക്ഷി പേയ്മെന്റ് പ്ലാറ്റ്ഫോമുകൾ വ്യാപകമായി ഉപയോഗിക്കപ്പെടുന്നു.

അന്താരാഷ്ട്ര പ്രശസ്തി നേടിയ തേർഡ്-പാർട്ടി പേയ്മെന്റ് പ്ലാറ്റ്ഫോമുകൾ

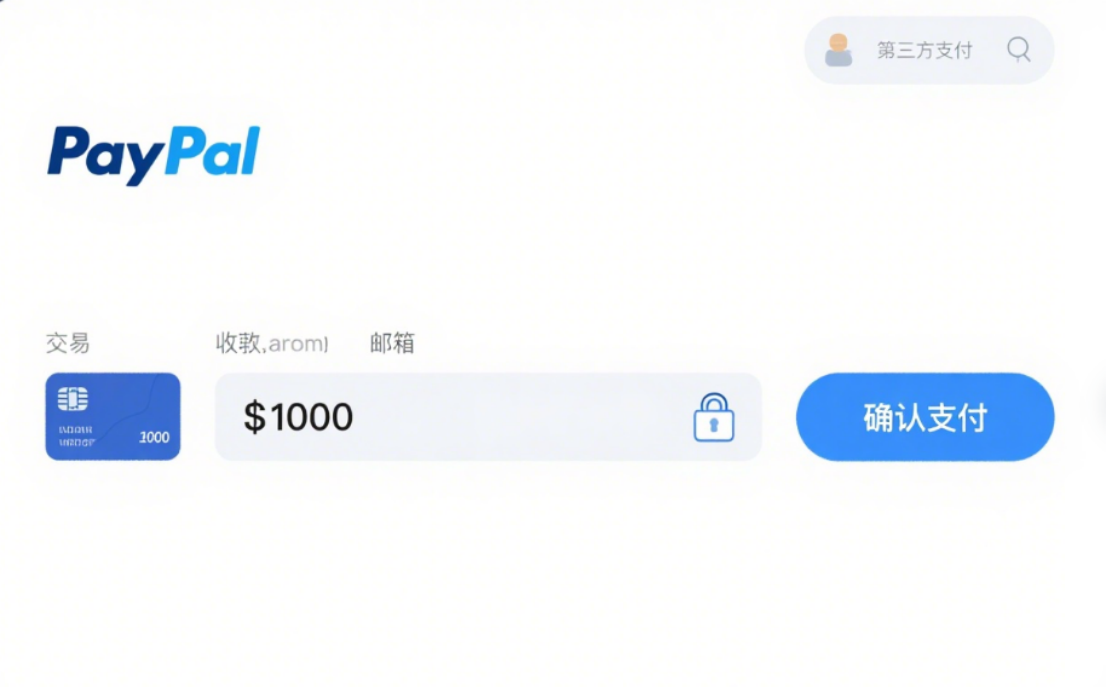

പേപാൽ:ലോകത്തിലെ ഏറ്റവും വ്യാപകമായി ഉപയോഗിക്കുന്ന പ്ലാറ്റ്ഫോമുകളിൽ ഒന്നാണിത്, മൾട്ടി-കറൻസി ഇടപാടുകളെ പിന്തുണയ്ക്കുന്നു. ഒരു ബാങ്ക് കാർഡോ ക്രെഡിറ്റ് കാർഡോ രജിസ്റ്റർ ചെയ്ത് ലിങ്ക് ചെയ്തതിന് ശേഷം ഉപയോക്താക്കൾക്ക് അതിർത്തി കടന്നുള്ള പേയ്മെന്റുകൾ നടത്താം. ഇത് സൗകര്യപ്രദവും സുരക്ഷിതവുമാണ്, പക്ഷേ ഇടപാട്, കറൻസി പരിവർത്തന ഫീസ് എന്നിവയ്ക്കൊപ്പം ചെലവേറിയതും ചില മേഖലകളിൽ ഉപയോഗ പരിമിതികളുമുണ്ട്.

വര:കോർപ്പറേറ്റ് ക്ലയന്റുകളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു, ഓൺലൈൻ പേയ്മെന്റ് പരിഹാരങ്ങൾ വാഗ്ദാനം ചെയ്യുകയും ക്രെഡിറ്റ്, ഡെബിറ്റ് കാർഡുകൾ പോലുള്ള ഒന്നിലധികം മാർഗങ്ങളെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു. ഇ-കൊമേഴ്സ് വെബ്സൈറ്റുകൾക്കും SaaS പ്ലാറ്റ്ഫോമുകൾക്കും അനുയോജ്യമായ ശക്തമായ സംയോജനമാണ് ഇതിന്റെ സവിശേഷത. ഇതിന്റെ ഫീസ് സുതാര്യവും എത്തിച്ചേരൽ സമയം വേഗത്തിലുമാണ്, പക്ഷേ അതിന്റെ വ്യാപാരി അവലോകനം കർശനമാണ്.

ചൈനീസ് മൂന്നാം കക്ഷി പേയ്മെന്റ് പ്ലാറ്റ്ഫോമുകൾ (അതിർത്തി കടന്നുള്ള സേവനങ്ങളെ പിന്തുണയ്ക്കുന്നു)

അലിപേ:അതിർത്തി കടന്നുള്ള പേയ്മെന്റുകളിൽ, ഉപയോക്താക്കൾക്ക് വിദേശ ഓഫ്ലൈൻ വ്യാപാരികളിൽ ചെലവഴിക്കാനും ഓൺലൈനിൽ ഷോപ്പുചെയ്യാനും ഇത് അനുവദിക്കുന്നു. പ്രാദേശിക സ്ഥാപനങ്ങളുമായുള്ള സഹകരണത്തിലൂടെ, ഇത് RMB-യെ പ്രാദേശിക കറൻസികളിലേക്ക് പരിവർത്തനം ചെയ്യുന്നു. ഇത് ചൈനക്കാർക്ക് ഉപയോക്തൃ സൗഹൃദമാണ്, സൗകര്യപ്രദമാണ്, കൂടാതെ അനുകൂലമായ വിനിമയ നിരക്കുകളും പ്രമോഷനുകളും വാഗ്ദാനം ചെയ്യുന്നു.

വീചാറ്റ് പേ:അലിപേയെപ്പോലെ, വിദേശ ചൈനീസ് സമൂഹങ്ങളിലും യോഗ്യരായ വ്യാപാരികളിലും ഇത് സാധാരണയായി ഉപയോഗിക്കുന്നു. ഇത് QR കോഡ് പേയ്മെന്റും പണ കൈമാറ്റവും സാധ്യമാക്കുന്നു, ചൈനീസ് ഉപയോക്താക്കൾക്ക് സൗകര്യപ്രദവും പ്രിയങ്കരവുമാണ്.

മറ്റ് ക്രോസ്-ബോർഡർ പേയ്മെന്റ് രീതികൾ

ഡെബിറ്റ്/ക്രെഡിറ്റ് കാർഡ് പേയ്മെന്റ്

തത്വം: വിദേശ ഉപഭോഗത്തിനോ ഓൺലൈൻ ഷോപ്പിംഗിനോ അന്താരാഷ്ട്ര കാർഡുകൾ (ഉദാ: വിസ, മാസ്റ്റർകാർഡ്, യൂണിയൻ പേ) ഉപയോഗിക്കുമ്പോൾ, പേയ്മെന്റുകൾ നേരിട്ട് നടത്തുന്നു. ബാങ്കുകൾ വിനിമയ നിരക്കുകൾ അനുസരിച്ച് തുകകൾ പരിവർത്തനം ചെയ്യുകയും അക്കൗണ്ടുകൾ തീർപ്പാക്കുകയും ചെയ്യുന്നു.

സവിശേഷതകൾ: ഉയർന്ന സൗകര്യം, വിദേശ കറൻസി മുൻകൂട്ടി കൈമാറ്റം ചെയ്യേണ്ട ആവശ്യമില്ല. എന്നാൽ ഇത് അതിർത്തി കടന്നുള്ളതും കറൻസി പരിവർത്തന ഫീസുകളും ഈടാക്കിയേക്കാം, കൂടാതെ കാർഡ് തട്ടിപ്പിന് സാധ്യതയുമുണ്ട്.

ബാധകമായ സാഹചര്യങ്ങൾ: വിദേശ യാത്രാ ചെലവുകൾ, അതിർത്തി കടന്നുള്ള ഓൺലൈൻ ഷോപ്പിംഗ് പോലുള്ള ചെറിയ പേയ്മെന്റുകൾ.

ഡിജിറ്റൽ കറൻസി പേയ്മെന്റ്

തത്വം: ബാങ്കുകളെ ആശ്രയിക്കാതെ, ബ്ലോക്ക്ചെയിൻ വഴിയുള്ള ക്രോസ്-ബോർഡർ ട്രാൻസ്ഫറുകൾക്കായി ബിറ്റ്കോയിൻ, എതെറിയം പോലുള്ള ഡിജിറ്റൽ കറൻസികൾ ഉപയോഗിക്കുക.

സവിശേഷതകൾ: വേഗത്തിലുള്ള ഇടപാടുകൾ, ചില കറൻസികൾക്ക് കുറഞ്ഞ ഫീസ്, ശക്തമായ അജ്ഞാതത്വം. എന്നിരുന്നാലും, ഇതിന് വലിയ വില അസ്ഥിരത, അവ്യക്തമായ നിയന്ത്രണങ്ങൾ, ഉയർന്ന നിയമ, വിപണി അപകടസാധ്യതകൾ എന്നിവയുണ്ട്.

ബാധകമായ സാഹചര്യങ്ങൾ: നിലവിൽ നിച്ച് ക്രോസ്-ബോർഡർ ഇടപാടുകളിൽ ഉപയോഗിക്കുന്നു, ഇതുവരെ ഒരു മുഖ്യധാരാ രീതിയല്ല.

പോസ്റ്റ് സമയം: ഓഗസ്റ്റ്-21-2025