Pārrobežu maksājums attiecas uz valūtas saņemšanu un maksājumu uzvedību, kas rodas nostarptautiskā tirdzniecība, ieguldījumi vai personīgo līdzekļu pārskaitījumi starp divām vai vairākām valstīm vai reģioniem. Izplatītākās pārrobežu maksājumu metodes ir šādas:

Tradicionālās finanšu iestāžu maksājumu metodes

Tie ir visfundamentālākie un visbiežāk izmantotie pārrobežu maksājumu līdzekļi, kas izmanto tradicionālo finanšu iestāžu, piemēram, banku, globālos tīklus, lai apstrādātu līdzekļu norēķinus.

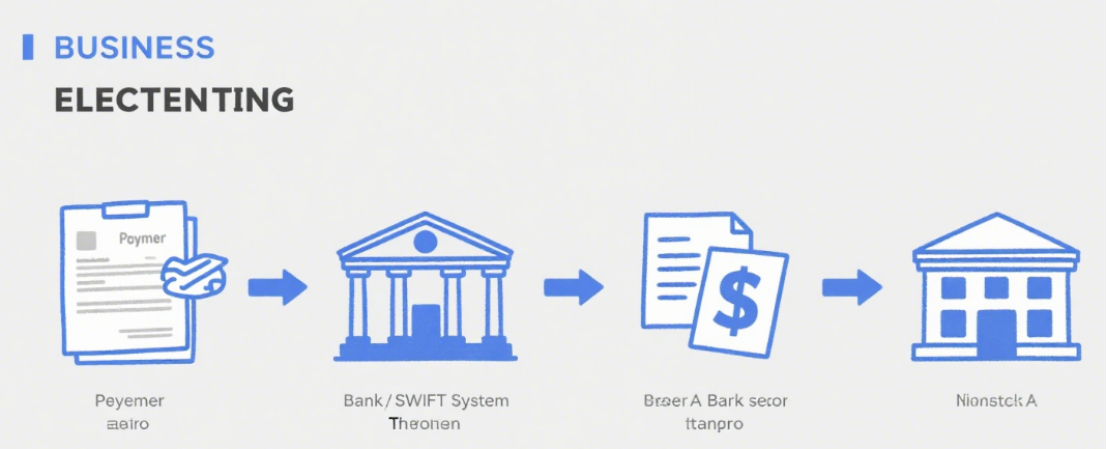

Telegrāfa pārskaitījums (T/T)

Princips: Pārskaitīt līdzekļus no maksātāja bankas konta uz saņēmēja bankas kontu, izmantojot starpbanku elektronisko sakaru sistēmas (piemēram, SWIFT).

Raksturojums: Augsta drošība un relatīvi stabils piegādes laiks (parasti 1–5 darba dienas). Tomēr komisijas maksas ir augstas, aptverot pārskaitījuma bankas komisijas maksas, starpniekbankas komisijas maksas, saņēmējbankas komisijas maksas utt. Turklāt valūtas kursi var svārstīties.

Piemērojamie scenāriji: liela mēroga tirdzniecības norēķini, līdzekļu pārskaitījumi starp uzņēmumiem, mācību maksas par studijām ārzemēs utt.

Akreditīvs (L/C)

Princips: Nosacīta maksājuma saistība, ko banka izdod eksportētājam pēc importētāja pieprasījuma. Banka veiks maksājumu, ja eksportētājs iesniegs akreditīva prasībām atbilstošus dokumentus.

Raksturojums: Tas ir nodrošināts ar bankas kredītu, kas samazina pircēju un pārdevēju kredītriskus. Tomēr tas ietver sarežģītas procedūras un augstas izmaksas, tostarp atvēršanas, grozīšanas un paziņošanas maksu, un tā apstrādes cikls ir ilgs.

Piemērojamie scenāriji: Starptautiskas tirdzniecības darījumi ar lielām summām un savstarpēju neuzticēšanos starp pircējiem un pārdevējiem, īpaši pirmreizējas sadarbības gadījumā.

Kolekcija

Princips: Eksportētājs uztic bankai iekasēt maksājumu no importētāja, kas ir sadalīts tīrajā inkaso un dokumentārajā inkaso. Dokumentārajā inkaso eksportētājs iesniedz bankai čekus kopā ar komercdokumentiem (piemēram, pavadzīmēm, rēķiniem).

Raksturojums: Zemākas maksas un vienkāršākas procedūras nekā akreditīvam. Taču risks ir lielāks, jo importētājs var atteikties no maksājuma vai tā pieņemšanas. Banka tikai pārskaita dokumentus un iekasē maksājumu, neuzņemoties maksājumu saistības.

Piemērojamie scenāriji: Starptautiski tirdzniecības norēķini, kuros abām pusēm ir sadarbības pamats un tās zināmā mērā zina viena otras kredītreitingu.

Trešo pušu maksājumu platformu maksājumu metodes

Līdz ar interneta attīstību trešo pušu maksājumu platformas tiek plaši izmantotas pārrobežu maksājumos ērtības un efektivitātes labad.

Starptautiski atzītas trešo pušu maksājumu platformas

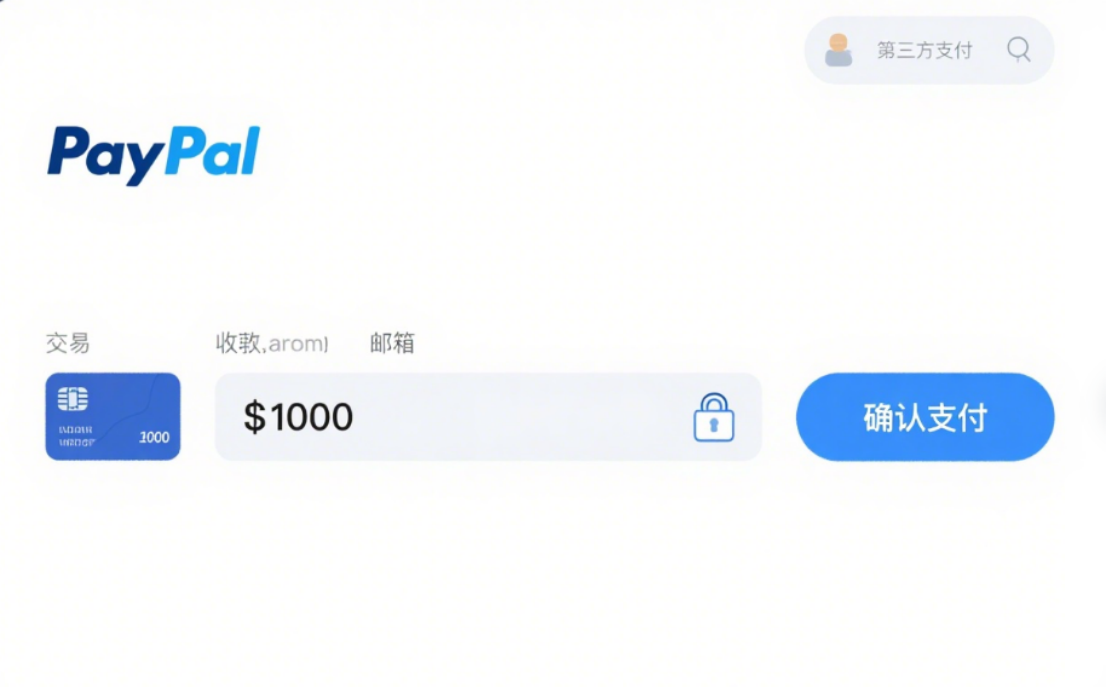

PayPal:Viena no pasaulē visplašāk izmantotajām platformām, kas atbalsta vairāku valūtu darījumus. Lietotāji var veikt pārrobežu maksājumus pēc bankas kartes vai kredītkartes reģistrēšanas un piesaistīšanas. Tā ir ērta un droša, taču dārga, ar darījumu un valūtas konvertācijas komisijas maksām, un dažos reģionos tai ir lietošanas ierobežojumi.

Svītra:Koncentrējas uz korporatīvajiem klientiem, piedāvājot tiešsaistes maksājumu risinājumus un atbalstot vairākus maksājumu veidus, piemēram, kredītkartes un debetkartes. Tam ir spēcīga integrācija, kas ir piemērota e-komercijas vietnēm un SaaS platformām. Tā maksas ir caurspīdīgas un saņemšanas laiks ir ātrs, taču tirgotāju pārbaude ir stingra.

Ķīnas trešo pušu maksājumu platformas (atbalsta pārrobežu pakalpojumus)

Alipay:Pārrobežu maksājumos tas ļauj lietotājiem tērēt naudu ārvalstu bezsaistes tirgotāju veikalos un iepirkties tiešsaistē. Sadarbojoties ar vietējām iestādēm, tas konvertē RMB vietējās valūtās. Tas ir lietotājam draudzīgs ķīniešu valodā, ērts un piedāvā izdevīgus valūtas maiņas kursus un akcijas.

WeChat Pay:Līdzīgi kā Alipay, to plaši izmanto ārzemju ķīniešu kopienās un atbilstoši tirgotāji. Tas ļauj veikt QR koda maksājumus un pārskaitījumus, tāpēc tas ir ērti un iecienīti ķīniešu lietotāju vidū.

Citas pārrobežu maksājumu metodes

Debetkartes/kredītkartes maksājums

Princips: Izmantojot starptautiskās kartes (piemēram, Visa, Mastercard, UnionPay) patēriņam ārzemēs vai iepirkumiem tiešsaistē, maksājumi tiek veikti tieši. Bankas konvertē summas pēc valūtas kursiem un veic norēķinus.

Raksturojums: Augsts ērtums, nav nepieciešams iepriekš apmainīt valūtu. Taču var tikt piemērotas pārrobežu un valūtas konvertācijas maksas, kā arī pastāv karšu krāpšanas risks.

Piemērojamie scenāriji: nelieli maksājumi, piemēram, ceļa izdevumi uz ārzemēm un pārrobežu iepirkšanās tiešsaistē.

Digitālās valūtas maksājums

Princips: Izmantojiet digitālās valūtas, piemēram, Bitcoin un Ethereum, pārrobežu pārskaitījumiem, izmantojot blokķēdi, nepaļaujoties uz bankām.

Raksturojums: Ātri darījumi, zemas komisijas maksas dažām valūtām un spēcīga anonimitāte. Tomēr tai ir milzīga cenu svārstība, neskaidri noteikumi un augsti juridiskie un tirgus riski.

Piemērojamie scenāriji: Pašlaik tiek izmantota nišas pārrobežu darījumos, vēl nav plaši izplatīta metode.

Publicēšanas laiks: 2025. gada 21. augusts