Tarpvalstybinis mokėjimas reiškia valiutos gavimą ir mokėjimo elgseną, kylančią iš...tarptautinė prekyba, investicijos arba asmeninių lėšų pervedimas tarp dviejų ar daugiau šalių ar regionų. Įprasti tarpvalstybiniai mokėjimo būdai yra šie:

Tradiciniai finansų įstaigų mokėjimo būdai

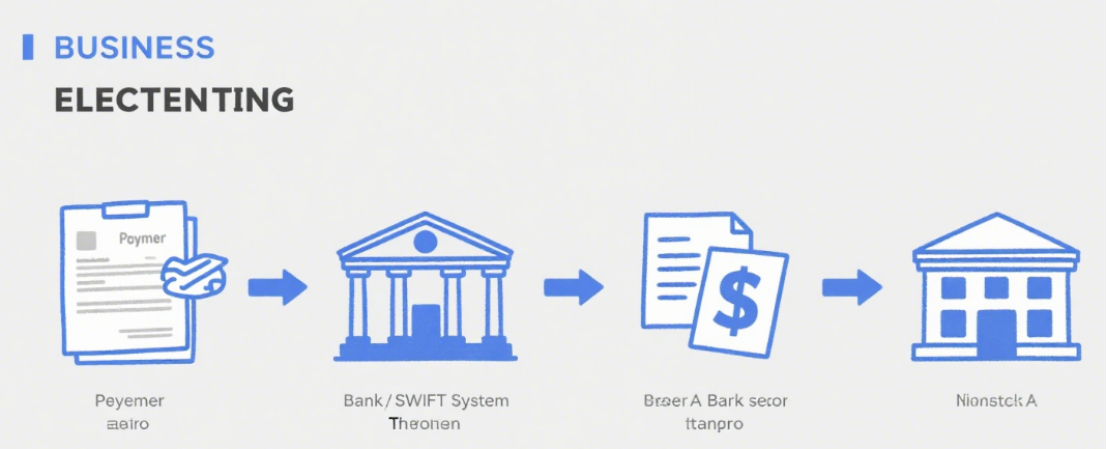

Tai yra pagrindinė ir dažniausiai naudojama tarpvalstybinių mokėjimų priemonė, pasitelkianti tradicinių finansų įstaigų, tokių kaip bankai, pasaulinius tinklus lėšų atsiskaitymams tvarkyti.

Telegrafinis pervedimas (T/T)

Principas: Lėšos pervedamos iš mokėtojo banko sąskaitos į gavėjo banko sąskaitą tarpbankinėmis elektroninių ryšių sistemomis (pvz., SWIFT).

Charakteristikos: Didelis saugumas ir gana stabilus pristatymo laikas (paprastai 1–5 darbo dienos). Tačiau mokesčiai yra dideli, apimantys banko pervedimo mokesčius, banko tarpininkavimo mokesčius, banko gavimo mokesčius ir kt. Be to, valiutų kursai gali svyruoti.

Taikomi scenarijai: didelio masto prekybos atsiskaitymai, lėšų pervedimai tarp įmonių, studijų įmokos už studijas užsienyje ir kt.

Akredityvas (L/C)

Principas: Sąlyginis mokėjimo įsipareigojimas, kurį bankas išduoda eksportuotojui importuotojo prašymu. Bankas mokės tol, kol eksportuotojas pateiks dokumentus, atitinkančius akredityvo reikalavimus.

Charakteristikos: Užtikrintas banko kreditu, todėl sumažėja pirkėjų ir pardavėjų kredito rizika. Vis dėlto, tai susiję su sudėtingomis procedūromis ir didelėmis išlaidomis, įskaitant atidarymo, pakeitimo ir pranešimo mokesčius, o apdorojimo ciklas yra ilgas.

Taikomi scenarijai: Tarptautinės prekybos sandoriai, kuriuose dalyvauja didelės sumos ir yra abipusis nepasitikėjimas tarp pirkėjų ir pardavėjų, ypač bendradarbiaujant pirmą kartą.

Kolekcija

Principas: eksportuotojas patiki bankui surinkti mokėjimą iš importuotojo, šis procesas yra padalintas į grynąjį inkasą ir dokumentinį inkasą. Dokumentinio inkaso atveju eksportuotojas pateikia bankui vekselius kartu su komerciniais dokumentais (pvz., važtaraščiais, sąskaitomis faktūromis).

Charakteristikos: Mažesni mokesčiai ir paprastesnės procedūros nei akredityvo. Tačiau rizika didesnė, nes importuotojas gali atsisakyti mokėjimo arba priimti mokėjimą. Bankas tiesiog perduoda dokumentus ir surenka mokėjimą, neprisiimdamas mokėjimo įsipareigojimų.

Taikomi scenarijai: Tarptautiniai prekybos susitarimai, kai abi šalys bendradarbiauja ir tam tikru mastu žino viena kitos kreditingumą.

Trečiųjų šalių mokėjimo platformų mokėjimo būdai

Tobulėjant internetui, trečiųjų šalių mokėjimo platformos plačiai naudojamos tarptautiniams mokėjimams dėl patogumo ir efektyvumo.

Tarptautiniu mastu pripažintos trečiųjų šalių mokėjimo platformos

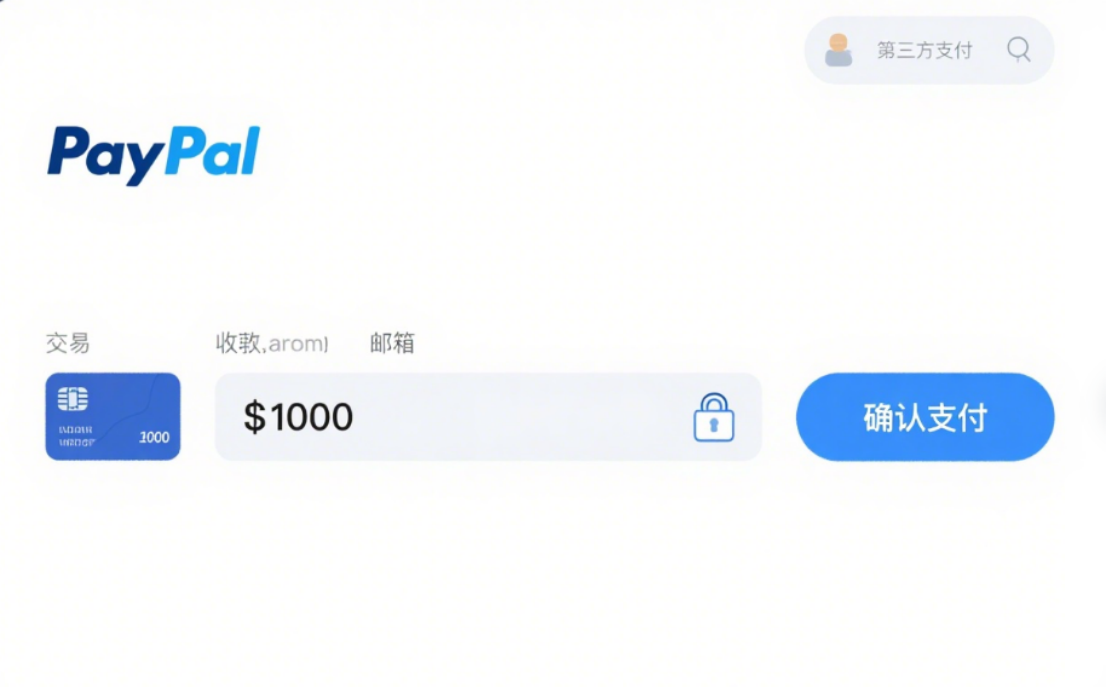

„PayPal“:Viena iš plačiausiai pasaulyje naudojamų platformų, palaikanti kelių valiutų operacijas. Vartotojai gali atlikti tarptautinius mokėjimus užsiregistravę ir susieję banko arba kredito kortelę. Tai patogu ir saugu, tačiau brangu, taikomi operacijų ir valiutos konvertavimo mokesčiai, o kai kuriose srityse yra naudojimo apribojimų.

Juostelė:Orientuojamas į verslo klientus, siūlantis internetinius mokėjimo sprendimus ir palaikantis įvairias mokėjimo priemones, tokias kaip kreditinės ir debeto kortelės. Jis pasižymi stipria integracija, tinkančia el. prekybos svetainėms ir SaaS platformoms. Jo mokesčiai yra skaidrūs ir atvykimo laikas greitas, tačiau prekybininkų peržiūra griežta.

Kinijos trečiųjų šalių mokėjimo platformos (palaikančios tarpvalstybines paslaugas)

Alipay:Atliekant tarptautinius mokėjimus, vartotojai gali atsiskaityti užsienio prekybininkų parduotuvėse ir apsipirkti internetu. Bendradarbiaudama su vietos institucijomis, ji konvertuoja RMB į vietines valiutas. Sistema patogi naudoti kinams, patogi ir siūlo palankius valiutos kursus bei akcijas.

„WeChat“ mokėjimas:Panašiai kaip „Alipay“, jis dažnai naudojamas užsienio kinų bendruomenėse ir atitinkamuose prekybininkuose. Jis leidžia atsiskaityti QR kodu ir pervesti pinigus, todėl yra patogus ir mėgstamas Kinijos vartotojų.

Kiti tarpvalstybiniai mokėjimo būdai

Mokėjimas debeto / kredito kortele

Principas: Naudojant tarptautines korteles (pvz., „Visa“, „Mastercard“, „UnionPay“) vartojimui užsienyje arba apsiperkant internetu, mokėjimai atliekami tiesiogiai. Bankai konvertuoja sumas pagal valiutų kursus ir atsiskaito.

Charakteristikos: Didelis patogumas, nereikia iš anksto keistis užsienio valiuta. Tačiau gali būti taikomi tarpvalstybiniai ir valiutos konvertavimo mokesčiai, be to, yra kortelių sukčiavimo rizika.

Taikomi scenarijai: nedideli mokėjimai, pavyzdžiui, kelionių į užsienį išlaidos ir apsipirkimas internetu užsienyje.

Skaitmeninės valiutos mokėjimas

Principas: Naudoti skaitmenines valiutas, tokias kaip Bitcoin ir Ethereum, tarptautiniams pervedimams per blokų grandinę, nepasikliaujant bankais.

Charakteristikos: greiti mokėjimai, maži mokesčiai už kai kurias valiutas ir stiprus anonimiškumas. Tačiau jam būdingas didelis kainų nepastovumas, neaiškūs reglamentai ir didelė teisinė bei rinkos rizika.

Taikomi scenarijai: Šiuo metu naudojamas nišiniuose tarpvalstybiniuose sandoriuose, dar netapo pagrindiniu metodu.

Įrašo laikas: 2025 m. rugpjūčio 21 d.