ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿಯು ಕರೆನ್ಸಿ ರಶೀದಿ ಮತ್ತು ಪಾವತಿ ನಡವಳಿಕೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ, ಇದರಿಂದ ಉದ್ಭವಿಸುತ್ತದೆಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರ, ಎರಡು ಅಥವಾ ಹೆಚ್ಚಿನ ದೇಶಗಳು ಅಥವಾ ಪ್ರದೇಶಗಳ ನಡುವೆ ಹೂಡಿಕೆ ಅಥವಾ ವೈಯಕ್ತಿಕ ನಿಧಿ ವರ್ಗಾವಣೆ. ಸಾಮಾನ್ಯ ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿ ವಿಧಾನಗಳು ಈ ಕೆಳಗಿನಂತಿವೆ:

ಸಾಂಪ್ರದಾಯಿಕ ಹಣಕಾಸು ಸಂಸ್ಥೆಯ ಪಾವತಿ ವಿಧಾನಗಳು

ಅವು ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿಯ ಅತ್ಯಂತ ಮೂಲಭೂತ ಮತ್ತು ಸಾಮಾನ್ಯವಾಗಿ ಬಳಸುವ ಸಾಧನವಾಗಿದ್ದು, ನಿಧಿ ಇತ್ಯರ್ಥವನ್ನು ನಿರ್ವಹಿಸಲು ಬ್ಯಾಂಕುಗಳಂತಹ ಸಾಂಪ್ರದಾಯಿಕ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳ ಜಾಗತಿಕ ಜಾಲಗಳನ್ನು ಬಳಸಿಕೊಳ್ಳುತ್ತವೆ.

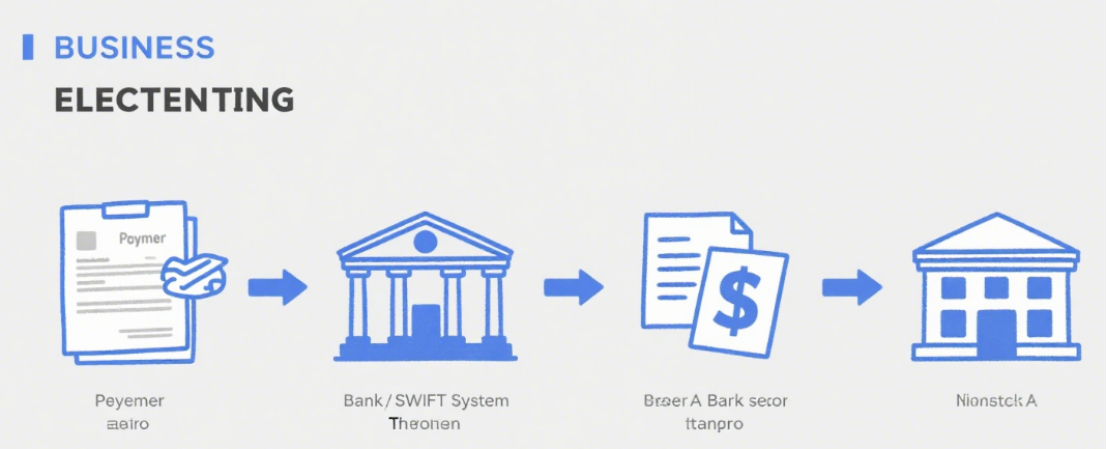

ಟೆಲಿಗ್ರಾಫಿಕ್ ವರ್ಗಾವಣೆ (ಟಿ/ಟಿ)

ತತ್ವ: ಇಂಟರ್ಬ್ಯಾಂಕ್ ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಸಂವಹನ ವ್ಯವಸ್ಥೆಗಳ ಮೂಲಕ (ಉದಾ. ಸ್ವಿಫ್ಟ್) ಪಾವತಿದಾರರ ಬ್ಯಾಂಕ್ ಖಾತೆಯಿಂದ ಪಾವತಿದಾರರ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸಿ.

ಗುಣಲಕ್ಷಣಗಳು: ಹೆಚ್ಚಿನ ಭದ್ರತೆ ಮತ್ತು ತುಲನಾತ್ಮಕವಾಗಿ ಸ್ಥಿರವಾದ ಆಗಮನದ ಸಮಯ (ಸಾಮಾನ್ಯವಾಗಿ 1-5 ವ್ಯವಹಾರ ದಿನಗಳು). ಆದಾಗ್ಯೂ, ಶುಲ್ಕಗಳು ಅಧಿಕವಾಗಿದ್ದು, ಬ್ಯಾಂಕ್ ರವಾನೆ ಶುಲ್ಕಗಳು, ಮಧ್ಯವರ್ತಿ ಬ್ಯಾಂಕ್ ಶುಲ್ಕಗಳು, ಸ್ವೀಕರಿಸುವ ಬ್ಯಾಂಕ್ ಶುಲ್ಕಗಳು ಇತ್ಯಾದಿಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಇದಲ್ಲದೆ, ವಿನಿಮಯ ದರಗಳು ಏರಿಳಿತಗೊಳ್ಳಬಹುದು.

ಅನ್ವಯವಾಗುವ ಸನ್ನಿವೇಶಗಳು: ದೊಡ್ಡ ಪ್ರಮಾಣದ ವ್ಯಾಪಾರ ವಸಾಹತುಗಳು, ಅಂತರ-ಉದ್ಯಮ ನಿಧಿ ವರ್ಗಾವಣೆಗಳು, ವಿದೇಶದಲ್ಲಿ ಅಧ್ಯಯನ ಮಾಡಲು ಬೋಧನಾ ಪಾವತಿಗಳು, ಇತ್ಯಾದಿ.

ಕ್ರೆಡಿಟ್ ಪತ್ರ (ಎಲ್/ಸಿ)

ತತ್ವ: ಆಮದುದಾರರ ಕೋರಿಕೆಯ ಮೇರೆಗೆ ಬ್ಯಾಂಕ್ ರಫ್ತುದಾರರಿಗೆ ನೀಡುವ ಷರತ್ತುಬದ್ಧ ಪಾವತಿ ಬದ್ಧತೆ. ರಫ್ತುದಾರರು L/C ಅವಶ್ಯಕತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸುವವರೆಗೆ ಬ್ಯಾಂಕ್ ಪಾವತಿಸುತ್ತದೆ.

ಗುಣಲಕ್ಷಣಗಳು: ಇದು ಬ್ಯಾಂಕ್ ಕ್ರೆಡಿಟ್ನಿಂದ ಸುರಕ್ಷಿತವಾಗಿದೆ, ಖರೀದಿದಾರರು ಮತ್ತು ಮಾರಾಟಗಾರರ ಕ್ರೆಡಿಟ್ ಅಪಾಯಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಆದರೂ, ಇದು ಸಂಕೀರ್ಣ ಕಾರ್ಯವಿಧಾನಗಳು ಮತ್ತು ತೆರೆಯುವಿಕೆ, ತಿದ್ದುಪಡಿ ಮತ್ತು ಅಧಿಸೂಚನೆ ಶುಲ್ಕಗಳು ಸೇರಿದಂತೆ ಹೆಚ್ಚಿನ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ ಮತ್ತು ಅದರ ಸಂಸ್ಕರಣಾ ಚಕ್ರವು ದೀರ್ಘವಾಗಿರುತ್ತದೆ.

ಅನ್ವಯವಾಗುವ ಸನ್ನಿವೇಶಗಳು: ದೊಡ್ಡ ಮೊತ್ತದ ಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳು ಮತ್ತು ಖರೀದಿದಾರರು ಮತ್ತು ಮಾರಾಟಗಾರರ ನಡುವೆ ಪರಸ್ಪರ ಅಪನಂಬಿಕೆ, ವಿಶೇಷವಾಗಿ ಮೊದಲ ಬಾರಿಗೆ ಸಹಕಾರಕ್ಕಾಗಿ.

ಸಂಗ್ರಹ

ತತ್ವ: ರಫ್ತುದಾರರು ಆಮದುದಾರರಿಂದ ಪಾವತಿಯನ್ನು ಸಂಗ್ರಹಿಸಲು ಬ್ಯಾಂಕಿಗೆ ವಹಿಸುತ್ತಾರೆ, ಇದನ್ನು ಕ್ಲೀನ್ ಕಲೆಕ್ಷನ್ ಮತ್ತು ಡಾಕ್ಯುಮೆಂಟರಿ ಕಲೆಕ್ಷನ್ ಎಂದು ವಿಂಗಡಿಸಲಾಗಿದೆ. ಡಾಕ್ಯುಮೆಂಟರಿ ಸಂಗ್ರಹದಲ್ಲಿ, ರಫ್ತುದಾರರು ವಾಣಿಜ್ಯ ದಾಖಲೆಗಳೊಂದಿಗೆ (ಉದಾ, ಲೇಡಿಂಗ್ ಬಿಲ್ಗಳು, ಇನ್ವಾಯ್ಸ್ಗಳು) ಡ್ರಾಫ್ಟ್ಗಳನ್ನು ಸಂಗ್ರಹಕ್ಕಾಗಿ ಬ್ಯಾಂಕಿಗೆ ನೀಡುತ್ತಾರೆ.

ಗುಣಲಕ್ಷಣಗಳು: L/C ಗಿಂತ ಕಡಿಮೆ ಶುಲ್ಕಗಳು ಮತ್ತು ಸರಳ ಕಾರ್ಯವಿಧಾನಗಳು. ಆದರೆ ಅಪಾಯವು ಹೆಚ್ಚಾಗಿರುತ್ತದೆ, ಏಕೆಂದರೆ ಆಮದುದಾರರು ಪಾವತಿ ಅಥವಾ ಸ್ವೀಕಾರವನ್ನು ನಿರಾಕರಿಸಬಹುದು. ಬ್ಯಾಂಕ್ ಕೇವಲ ದಾಖಲೆಗಳನ್ನು ವರ್ಗಾಯಿಸುತ್ತದೆ ಮತ್ತು ಪಾವತಿಯನ್ನು ಸಂಗ್ರಹಿಸುತ್ತದೆ, ಪಾವತಿ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ.

ಅನ್ವಯವಾಗುವ ಸನ್ನಿವೇಶಗಳು: ಎರಡೂ ಪಕ್ಷಗಳು ಸಹಕಾರದ ಆಧಾರವನ್ನು ಹೊಂದಿರುವ ಮತ್ತು ಸ್ವಲ್ಪ ಮಟ್ಟಿಗೆ ಪರಸ್ಪರರ ಸಾಲವನ್ನು ತಿಳಿದಿರುವ ಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರ ವಸಾಹತುಗಳು.

ಮೂರನೇ ವ್ಯಕ್ತಿಯ ಪಾವತಿ ವೇದಿಕೆ ಪಾವತಿ ವಿಧಾನಗಳು

ಇಂಟರ್ನೆಟ್ ಅಭಿವೃದ್ಧಿಯೊಂದಿಗೆ, ಅನುಕೂಲತೆ ಮತ್ತು ದಕ್ಷತೆಗಾಗಿ ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿಗಳಲ್ಲಿ ಮೂರನೇ ವ್ಯಕ್ತಿಯ ಪಾವತಿ ವೇದಿಕೆಗಳನ್ನು ವ್ಯಾಪಕವಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ಅಂತರರಾಷ್ಟ್ರೀಯವಾಗಿ ಪ್ರಸಿದ್ಧವಾದ ಮೂರನೇ ವ್ಯಕ್ತಿಯ ಪಾವತಿ ವೇದಿಕೆಗಳು

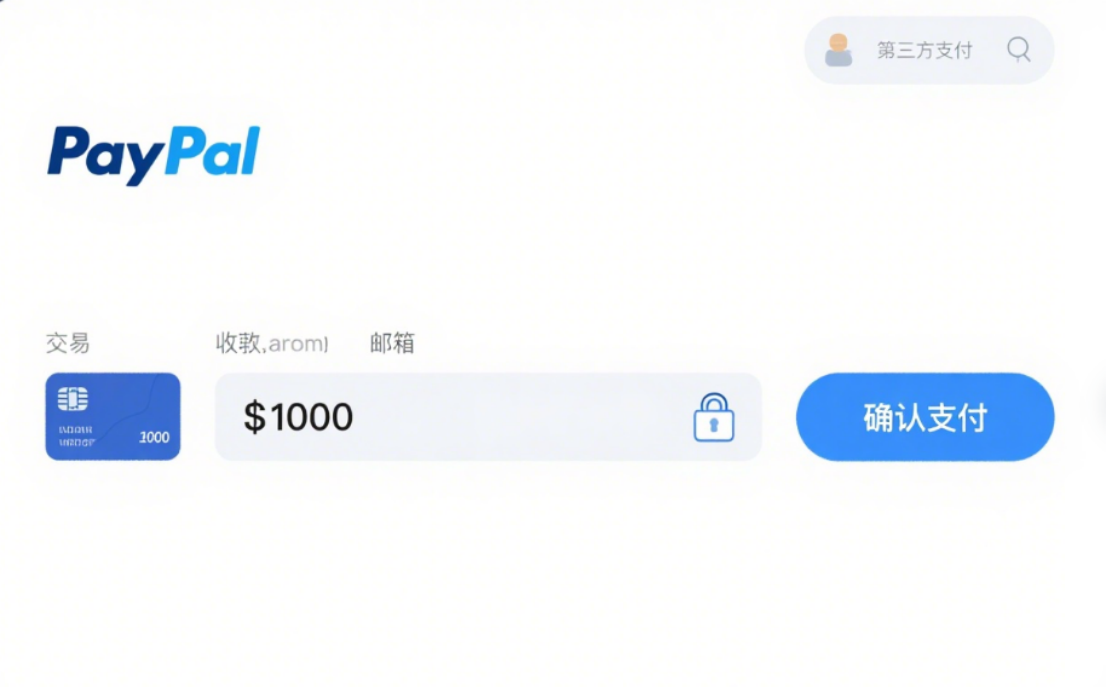

ಪೇಪಾಲ್:ಬಹು-ಕರೆನ್ಸಿ ವಹಿವಾಟುಗಳನ್ನು ಬೆಂಬಲಿಸುವ ವಿಶ್ವದ ಅತ್ಯಂತ ವ್ಯಾಪಕವಾಗಿ ಬಳಸಲಾಗುವ ವೇದಿಕೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಬಳಕೆದಾರರು ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅನ್ನು ನೋಂದಾಯಿಸಿ ಲಿಂಕ್ ಮಾಡಿದ ನಂತರ ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿಗಳನ್ನು ಮಾಡಬಹುದು. ಇದು ಅನುಕೂಲಕರ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿದೆ, ಆದರೆ ದುಬಾರಿಯಾಗಿದೆ, ವಹಿವಾಟು ಮತ್ತು ಕರೆನ್ಸಿ ಪರಿವರ್ತನೆ ಶುಲ್ಕಗಳೊಂದಿಗೆ, ಮತ್ತು ಕೆಲವು ಪ್ರದೇಶಗಳಲ್ಲಿ ಬಳಕೆಯ ಮಿತಿಗಳನ್ನು ಹೊಂದಿದೆ.

ಪಟ್ಟೆ:ಕಾರ್ಪೊರೇಟ್ ಕ್ಲೈಂಟ್ಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸಿದೆ, ಆನ್ಲೈನ್ ಪಾವತಿ ಪರಿಹಾರಗಳನ್ನು ನೀಡುತ್ತದೆ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಮತ್ತು ಡೆಬಿಟ್ ಕಾರ್ಡ್ಗಳಂತಹ ಬಹು ವಿಧಾನಗಳನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ. ಇದು ಬಲವಾದ ಏಕೀಕರಣವನ್ನು ಹೊಂದಿದೆ, ಇ-ಕಾಮರ್ಸ್ ವೆಬ್ಸೈಟ್ಗಳು ಮತ್ತು SaaS ಪ್ಲಾಟ್ಫಾರ್ಮ್ಗಳಿಗೆ ಸೂಕ್ತವಾಗಿದೆ. ಇದರ ಶುಲ್ಕಗಳು ಪಾರದರ್ಶಕವಾಗಿರುತ್ತವೆ ಮತ್ತು ಆಗಮನದ ಸಮಯ ವೇಗವಾಗಿರುತ್ತದೆ, ಆದರೆ ಇದರ ವ್ಯಾಪಾರಿ ವಿಮರ್ಶೆ ಕಟ್ಟುನಿಟ್ಟಾಗಿದೆ.

ಚೀನೀ ತೃತೀಯ-ಪಕ್ಷದ ಪಾವತಿ ವೇದಿಕೆಗಳು (ಗಡಿಯಾಚೆಗಿನ ಸೇವೆಗಳನ್ನು ಬೆಂಬಲಿಸುವುದು)

ಅಲಿಪೇ:ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿಗಳಲ್ಲಿ, ಇದು ಬಳಕೆದಾರರಿಗೆ ವಿದೇಶಿ ಆಫ್ಲೈನ್ ವ್ಯಾಪಾರಿಗಳಲ್ಲಿ ಖರ್ಚು ಮಾಡಲು ಮತ್ತು ಆನ್ಲೈನ್ನಲ್ಲಿ ಶಾಪಿಂಗ್ ಮಾಡಲು ಅನುಮತಿಸುತ್ತದೆ. ಸ್ಥಳೀಯ ಸಂಸ್ಥೆಗಳ ಸಹಕಾರದ ಮೂಲಕ, ಇದು RMB ಅನ್ನು ಸ್ಥಳೀಯ ಕರೆನ್ಸಿಗಳಾಗಿ ಪರಿವರ್ತಿಸುತ್ತದೆ. ಇದು ಚೈನೀಸ್ಗೆ ಬಳಕೆದಾರ ಸ್ನೇಹಿಯಾಗಿದೆ, ಅನುಕೂಲಕರವಾಗಿದೆ ಮತ್ತು ಅನುಕೂಲಕರ ವಿನಿಮಯ ದರಗಳು ಮತ್ತು ಪ್ರಚಾರಗಳನ್ನು ನೀಡುತ್ತದೆ.

WeChat ಪಾವತಿ:ಅಲಿಪೇಯಂತೆಯೇ, ಇದನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಸಾಗರೋತ್ತರ ಚೀನೀ ಸಮುದಾಯಗಳು ಮತ್ತು ಅರ್ಹ ವ್ಯಾಪಾರಿಗಳಲ್ಲಿ ಬಳಸಲಾಗುತ್ತದೆ. ಇದು QR ಕೋಡ್ ಪಾವತಿ ಮತ್ತು ಹಣ ವರ್ಗಾವಣೆಯನ್ನು ಸಕ್ರಿಯಗೊಳಿಸುತ್ತದೆ, ಇದು ಚೀನೀ ಬಳಕೆದಾರರಿಗೆ ಅನುಕೂಲಕರವಾಗಿದೆ ಮತ್ತು ಜನಪ್ರಿಯವಾಗಿದೆ.

ಇತರ ಗಡಿಯಾಚೆಗಿನ ಪಾವತಿ ವಿಧಾನಗಳು

ಡೆಬಿಟ್/ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಾವತಿ

ತತ್ವ: ವಿದೇಶಿ ಬಳಕೆ ಅಥವಾ ಆನ್ಲೈನ್ ಶಾಪಿಂಗ್ಗಾಗಿ ಅಂತರರಾಷ್ಟ್ರೀಯ ಕಾರ್ಡ್ಗಳನ್ನು (ಉದಾ. ವೀಸಾ, ಮಾಸ್ಟರ್ಕಾರ್ಡ್, ಯೂನಿಯನ್ಪೇ) ಬಳಸುವಾಗ, ಪಾವತಿಗಳನ್ನು ನೇರವಾಗಿ ಮಾಡಲಾಗುತ್ತದೆ. ಬ್ಯಾಂಕುಗಳು ವಿನಿಮಯ ದರಗಳ ಮೂಲಕ ಮೊತ್ತವನ್ನು ಪರಿವರ್ತಿಸುತ್ತವೆ ಮತ್ತು ಖಾತೆಗಳನ್ನು ಇತ್ಯರ್ಥಪಡಿಸುತ್ತವೆ.

ಗುಣಲಕ್ಷಣಗಳು: ಹೆಚ್ಚಿನ ಅನುಕೂಲತೆ, ವಿದೇಶಿ ಕರೆನ್ಸಿಯನ್ನು ಮುಂಚಿತವಾಗಿ ವಿನಿಮಯ ಮಾಡಿಕೊಳ್ಳುವ ಅಗತ್ಯವಿಲ್ಲ. ಆದರೆ ಇದು ಗಡಿಯಾಚೆಗಿನ ಮತ್ತು ಕರೆನ್ಸಿ ಪರಿವರ್ತನೆ ಶುಲ್ಕಗಳನ್ನು ವಿಧಿಸಬಹುದು ಮತ್ತು ಕಾರ್ಡ್ ವಂಚನೆಯ ಅಪಾಯವಿದೆ.

ಅನ್ವಯವಾಗುವ ಸನ್ನಿವೇಶಗಳು: ವಿದೇಶ ಪ್ರಯಾಣ ವೆಚ್ಚಗಳು ಮತ್ತು ಗಡಿಯಾಚೆಗಿನ ಆನ್ಲೈನ್ ಶಾಪಿಂಗ್ನಂತಹ ಸಣ್ಣ ಪಾವತಿಗಳು.

ಡಿಜಿಟಲ್ ಕರೆನ್ಸಿ ಪಾವತಿ

ತತ್ವ: ಬ್ಯಾಂಕ್ಗಳನ್ನು ಅವಲಂಬಿಸದೆ, ಬ್ಲಾಕ್ಚೈನ್ ಮೂಲಕ ಗಡಿಯಾಚೆಗಿನ ವರ್ಗಾವಣೆಗಳಿಗೆ ಬಿಟ್ಕಾಯಿನ್ ಮತ್ತು ಎಥೆರಿಯಮ್ನಂತಹ ಡಿಜಿಟಲ್ ಕರೆನ್ಸಿಗಳನ್ನು ಬಳಸಿಕೊಳ್ಳಿ.

ಗುಣಲಕ್ಷಣಗಳು: ವೇಗದ ವಹಿವಾಟುಗಳು, ಕೆಲವು ಕರೆನ್ಸಿಗಳಿಗೆ ಕಡಿಮೆ ಶುಲ್ಕಗಳು ಮತ್ತು ಬಲವಾದ ಅನಾಮಧೇಯತೆ. ಆದಾಗ್ಯೂ, ಇದು ಭಾರಿ ಬೆಲೆ ಏರಿಳಿತಗಳು, ಅಸ್ಪಷ್ಟ ನಿಯಮಗಳು ಮತ್ತು ಹೆಚ್ಚಿನ ಕಾನೂನು ಮತ್ತು ಮಾರುಕಟ್ಟೆ ಅಪಾಯಗಳನ್ನು ಹೊಂದಿದೆ.

ಅನ್ವಯವಾಗುವ ಸನ್ನಿವೇಶಗಳು: ಪ್ರಸ್ತುತ ಸ್ಥಾಪಿತ ಗಡಿಯಾಚೆಗಿನ ವಹಿವಾಟುಗಳಲ್ಲಿ ಬಳಸಲಾಗುತ್ತಿದೆ, ಇನ್ನೂ ಮುಖ್ಯವಾಹಿನಿಯ ವಿಧಾನವಾಗಿಲ್ಲ.

ಪೋಸ್ಟ್ ಸಮಯ: ಆಗಸ್ಟ್-21-2025