תשלום חוצה גבולות מתייחס לקבלת מטבע ולתשלום הנובעים מ...סחר בינלאומי, השקעה, או העברת כספים אישית בין שתי מדינות או אזורים או יותר. שיטות התשלום חוצות הגבולות הנפוצות הן כדלקמן:

שיטות תשלום מסורתיות של מוסדות פיננסיים

הם אמצעי התשלום החוצה גבולות הבסיסיים והנפוצים ביותר, הממנפים את הרשתות הגלובליות של מוסדות פיננסיים מסורתיים כמו בנקים לטיפול בהסדר כספים.

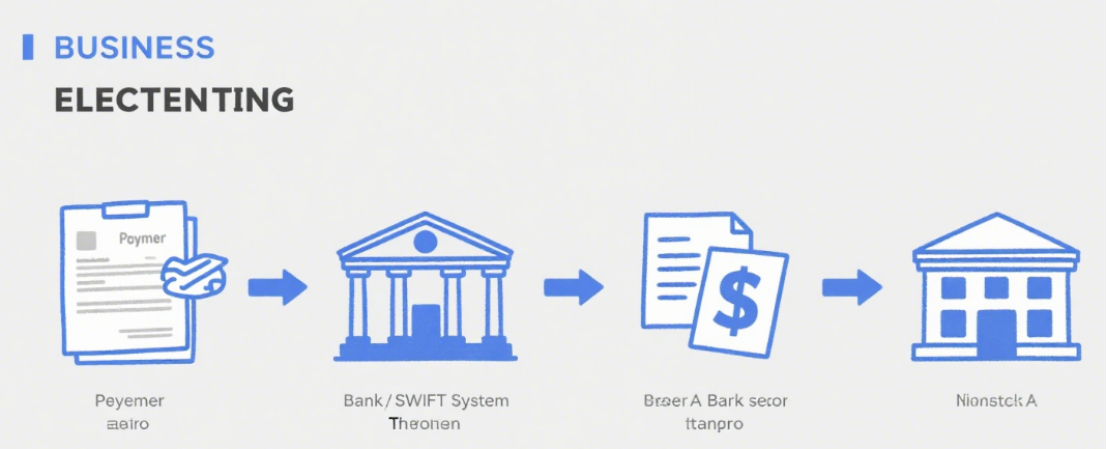

העברה טלגרפית (T/T)

עיקרון: העברת כספים מחשבון הבנק של המשלם לחשבון הבנק של המוטב באמצעות מערכות תקשורת אלקטרוניות בין-בנקאיות (למשל, SWIFT).

מאפיינים: אבטחה גבוהה וזמן הגעה יציב יחסית (בדרך כלל 1-5 ימי עסקים). עם זאת, העמלות גבוהות, וכוללות עמלות העברה בנקאיות, עמלות בנק מתווך, עמלות קבלה בנקאיות וכו'. בנוסף, שערי החליפין עשויים להשתנות.

תרחישים רלוונטיים: הסדרי סחר בקנה מידה גדול, העברות כספים בין-ארגוניות, תשלומי שכר לימוד עבור לימודים בחו"ל וכו'.

מכתב אשראי (L/C)

עיקרון: התחייבות תשלום מותנית שמונפקת על ידי בנק ליצואן לבקשת יבואן. הבנק ישלם כל עוד היצואן יגיש מסמכים התואמים את דרישות L/C.

מאפיינים: העסקה מוגנת באשראי בנקאי, מה שמפחית את סיכוני האשראי של הקונים והמוכרים. עם זאת, היא כרוכה בהליכים מורכבים ובעלויות גבוהות, כולל דמי פתיחה, תיקון והודעה, ומחזור הטיפול בה ארוך.

תרחישים רלוונטיים: עסקאות סחר בינלאומיות בסכומים גדולים וחוסר אמון הדדי בין קונים למוכרים, במיוחד עבור שיתופי פעולה ראשונים.

גְבִיָה

עיקרון: היצואן מפקיד בידי בנק את גביית התשלום מהיבואן, המחולקת לגבייה נקייה וגבייה תיעודית. בגבייה תיעודית, היצואן מעביר טיוטות יחד עם מסמכים מסחריים (למשל, שטרי מטען, חשבוניות) לבנק לגביית התשלום.

מאפיינים: עמלות נמוכות יותר והליכים פשוטים יותר מאשר L/C. אך הסיכון גבוה יותר, מכיוון שהיבואן עלול לסרב לתשלום או לקבלה. הבנק פשוט מעביר מסמכים וגובה תשלום מבלי לשאת באחריות התשלום.

תרחישים רלוונטיים: הסדרי סחר בינלאומיים שבהם לשני הצדדים יש בסיס שיתוף פעולה והם יודעים במידה מסוימת את אשראי זה של זה.

שיטות תשלום של פלטפורמת תשלום של צד שלישי

עם התפתחות האינטרנט, פלטפורמות תשלום של צד שלישי נמצאות בשימוש נרחב בתשלומים חוצי גבולות לנוחות ויעילות.

פלטפורמות תשלום של צד שלישי בעלות שם עולמי

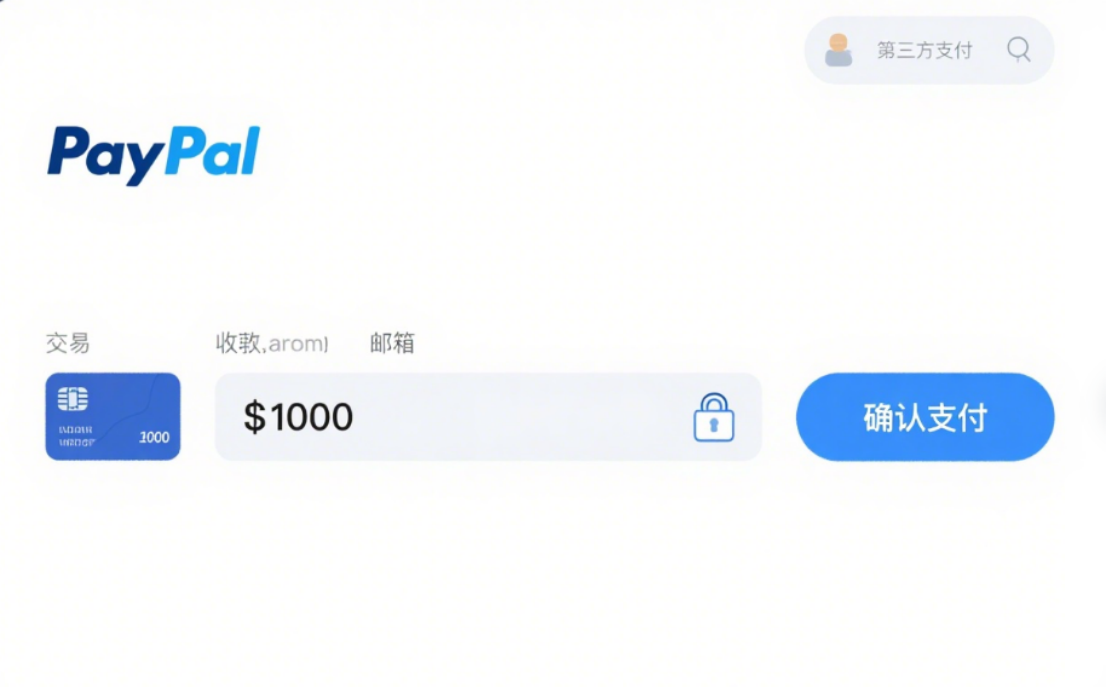

פייפאל:אחת הפלטפורמות הנפוצות ביותר בעולם, התומכת בעסקאות מרובות מטבעות. משתמשים יכולים לבצע תשלומים חוצי גבולות לאחר רישום וקישור כרטיס בנק או כרטיס אשראי. זה נוח ומאובטח, אך יקר, עם עמלות עסקה והמרה של מטבע, ויש לו מגבלות שימוש באזורים מסוימים.

פַּס:מתמקד בלקוחות עסקיים, מציע פתרונות תשלום מקוונים ותומך באמצעים מרובים כמו כרטיסי אשראי וחיוב. הוא כולל אינטגרציה חזקה, מתאים לאתרי מסחר אלקטרוני ופלטפורמות SaaS. העמלות שלו שקופות וזמן ההגעה מהיר, אך ביקורת הסוחרים שלו קפדנית.

פלטפורמות תשלום של צד שלישי סיניות (תמיכה בשירותים חוצי גבולות)

אליפיי:בתשלומים חוצי גבולות, הוא מאפשר למשתמשים לבצע רכישות אצל סוחרים בחו"ל שאינם מקוונים ולקנות באינטרנט. באמצעות שיתוף פעולה עם מוסדות מקומיים, הוא ממיר יואן סיני למטבעות מקומיים. הוא ידידותי למשתמש עבור הסינים, נוח ומציע שערי חליפין ומבצעים נוחים.

תשלום בוויצ'אט:בדומה ל-Alipay, הוא נפוץ בקהילות סיניות בחו"ל ובסוחרים הזכאים. הוא מאפשר תשלום באמצעות קוד QR והעברת כספים, והוא נוח ומועדף על ידי משתמשים סינים.

שיטות תשלום חוצות גבולות אחרות

תשלום בכרטיס חיוב/אשראי

עיקרון: בעת שימוש בכרטיסי אשראי בינלאומיים (למשל, ויזה, מאסטרקארד, יוניון פיי) לצריכה בחו"ל או קניות מקוונות, התשלומים מתבצעים ישירות. בנקים ממירים סכומים לפי שערי חליפין ומבצעים סגירת חשבונות.

מאפיינים: נוחות גבוהה, אין צורך להמיר מטבע חוץ מראש. אך ייתכן שיחולו עמלות על המרת מטבע חוץ ועל עסקאות בינלאומיות, וקיים סיכון להונאת כרטיסי אשראי.

תרחישים רלוונטיים: תשלומים קטנים כמו הוצאות נסיעה לחו"ל וקניות מקוונות חוצות גבולות.

תשלום במטבע דיגיטלי

עיקרון: שימוש במטבעות דיגיטליים כמו ביטקוין ואת'ריום להעברות חוצות גבולות באמצעות בלוקצ'יין, ללא תלות בבנקים.

מאפיינים: עסקאות מהירות, עמלות נמוכות עבור מטבעות מסוימים ואנונימיות חזקה. עם זאת, יש לה תנודתיות מחירים עצומה, תקנות מעורפלות וסיכונים משפטיים ושוקיים גבוהים.

תרחישים רלוונטיים: משמש כיום בעסקאות נישתיות חוצות גבולות, עדיין לא שיטה נפוצה.

זמן פרסום: 21 באוגוסט 2025