Սահմանային վճարումը վերաբերում է արժույթի ստացման և վճարման վարքագծին, որը բխում էմիջազգային առևտուր, ներդրում կամ անձնական միջոցների փոխանցում երկու կամ ավելի երկրների կամ տարածաշրջանների միջև: Սահմանային վճարման տարածված մեթոդներն են՝

Ավանդական ֆինանսական հաստատությունների վճարման մեթոդներ

Դրանք միջսահմանային վճարումների ամենահիմնարար և լայնորեն օգտագործվող միջոցներն են, որոնք օգտագործում են ավանդական ֆինանսական հաստատությունների, ինչպիսիք են բանկերը, համաշխարհային ցանցերը՝ միջոցների հաշվարկները կատարելու համար։

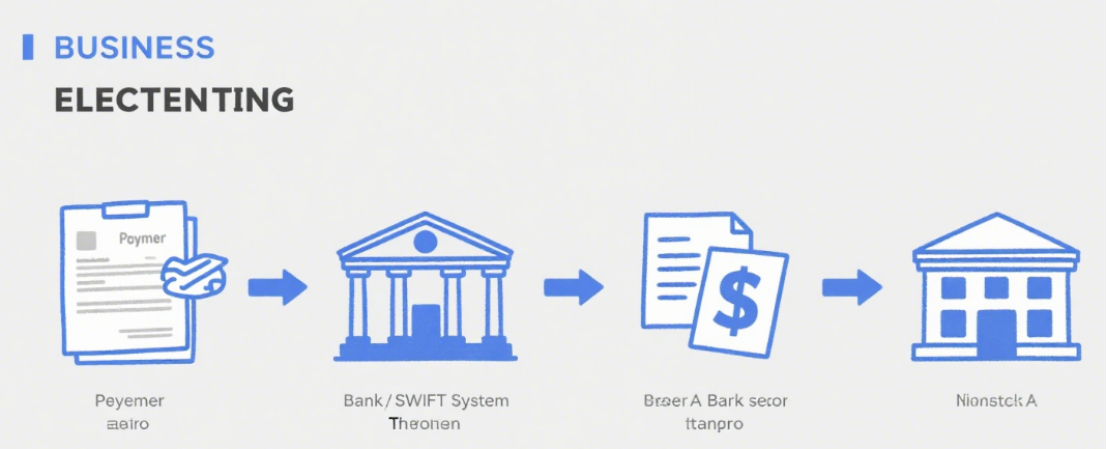

Հեռագրական փոխանցում (T/T)

Սկզբունք՝ Միջոցները վճարողի բանկային հաշվից փոխանցել ստացողի բանկային հաշվին միջբանկային էլեկտրոնային կապի համակարգերի միջոցով (օրինակ՝ SWIFT):

Բնութագրերը՝ Բարձր անվտանգություն և համեմատաբար կայուն ժամանման ժամանակ (սովորաբար 1-5 աշխատանքային օր): Այնուամենայնիվ, վճարները բարձր են՝ ներառյալ փոխանցող բանկի վճարները, միջնորդ բանկի վճարները, ստացող բանկի վճարները և այլն: Բացի այդ, փոխարժեքները կարող են տատանվել:

Կիրառելի սցենարներ՝ խոշորածավալ առևտրային հաշվարկներ, միջձեռնարկությունների միջև դրամական փոխանցումներ, արտասահմանում սովորելու համար ուսման վարձի վճարումներ և այլն։

Վարկային նամակ (L/C)

Սկզբունք. Պայմանական վճարման պարտավորություն, որը բանկը տալիս է արտահանողին ներմուծողի պահանջով: Բանկը կվճարի այնքան ժամանակ, քանի դեռ արտահանողը ներկայացնում է ակրեդիտիվի պահանջներին համապատասխանող փաստաթղթեր:

Բնութագրերը. Այն ապահովագրված է բանկային վարկով, ինչը նվազեցնում է գնորդների և վաճառողների վարկային ռիսկերը: Այնուամենայնիվ, այն ներառում է բարդ ընթացակարգեր և բարձր ծախսեր, ներառյալ բացման, փոփոխման և ծանուցման վճարները, և դրա մշակման ցիկլը երկար է:

Կիրառելի սցենարներ՝ միջազգային առևտրային գործարքներ մեծ ծավալներով և գնորդների ու վաճառողների միջև փոխադարձ անվստահություն, մասնավորապես՝ առաջին անգամ համագործակցությունների դեպքում։

Հավաքածու

Սկզբունք. արտահանողը վստահում է բանկին ներմուծողից վճարումը գանձելու համար, որը բաժանվում է մաքուր գանձման և փաստաթղթային գանձման: Փաստաթղթային գանձման դեպքում արտահանողը օրինագծերի և առևտրային փաստաթղթերի (օրինակ՝ բեռնագրեր, հաշիվ-ապրանքագրեր) հետ միասին բանկին է տրամադրում գանձման համար:

Բնութագրեր՝ ավելի ցածր վճարներ և ավելի պարզ ընթացակարգեր, քան ակրեդիտիվը։ Սակայն ռիսկն ավելի բարձր է, քանի որ ներմուծողը կարող է հրաժարվել վճարումից կամ ընդունումից։ Բանկը պարզապես փոխանցում է փաստաթղթերը և գանձում վճարումը՝ առանց վճարման պարտավորություն կրելու։

Կիրառելի սցենարներ՝ միջազգային առևտրային հաշվարկներ, որտեղ երկու կողմերն էլ համագործակցության հիմք ունեն և որոշակի չափով գիտեն միմյանց վարկային պատմությունը։

Երրորդ կողմի վճարային հարթակի վճարման մեթոդներ

Ինտերնետի զարգացման հետ մեկտեղ, երրորդ կողմի վճարային հարթակները լայնորեն օգտագործվում են միջսահմանային վճարումներում՝ հարմարավետության և արդյունավետության համար։

Միջազգային ճանաչում ունեցող երրորդ կողմի վճարային հարթակներ

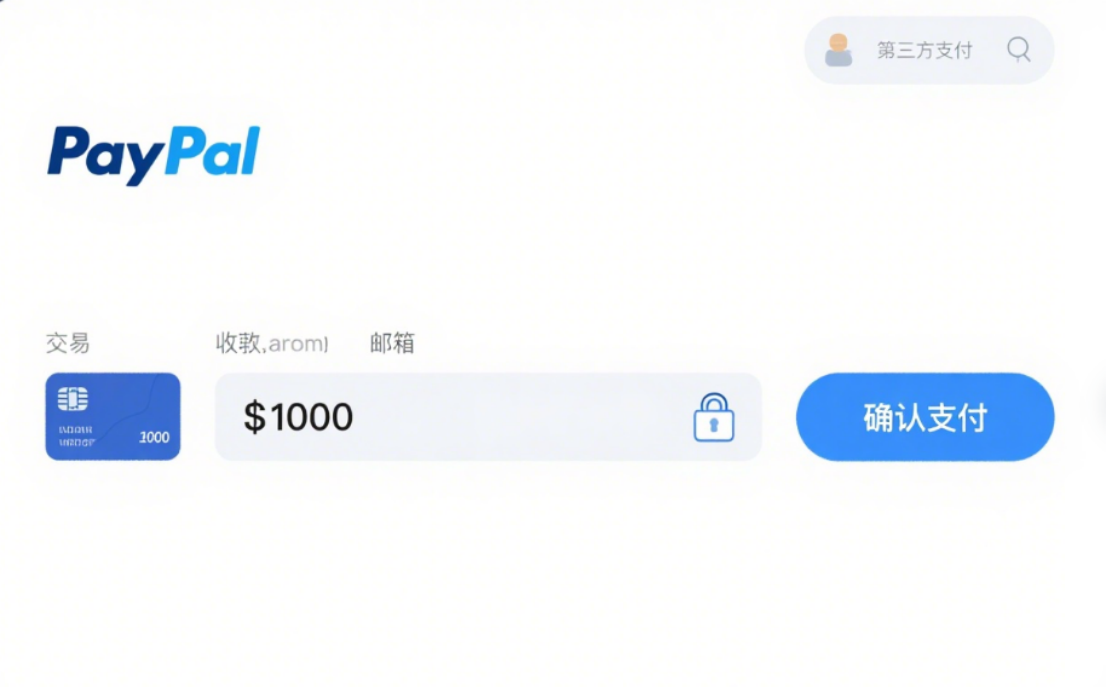

PayPal:Աշխարհի ամենաշատ օգտագործվող հարթակներից մեկը, որը աջակցում է բազմարժութային գործարքներին: Օգտատերերը կարող են կատարել միջսահմանային վճարումներ՝ գրանցվելով և բանկային կամ վարկային քարտը կցելով: Այն հարմար և անվտանգ է, բայց թանկ, ունի գործարքների և արժույթի փոխարկման վճարներ, և որոշ ոլորտներում ունի օգտագործման սահմանափակումներ:

Շերտավոր:Կենտրոնացած է կորպորատիվ հաճախորդների վրա, առաջարկում է առցանց վճարման լուծումներ և աջակցում է բազմաթիվ միջոցների, ինչպիսիք են վարկային և դեբետային քարտերը: Այն առանձնանում է հզոր ինտեգրացիայով, որը հարմար է էլեկտրոնային առևտրի կայքերի և SaaS հարթակների համար: Դրա վճարները թափանցիկ են, իսկ ժամանման ժամանակը արագ է, բայց վաճառողների կողմից դրա վերանայումը խիստ է:

Չինական երրորդ կողմի վճարային հարթակներ (որոնք աջակցում են միջսահմանային ծառայություններին)

Alipay:Միջազգային վճարումների դեպքում այն թույլ է տալիս օգտատերերին գնումներ կատարել արտասահմանյան առցանց վաճառողներում և գնումներ կատարել առցանց: Տեղական հաստատությունների հետ համագործակցության միջոցով այն փոխակերպում է յուանը տեղական արժույթների: Այն հարմար է չինացիների համար, հարմար է և առաջարկում է բարենպաստ փոխարժեքներ և ակցիաներ:

WeChat վճարում:Նման Alipay-ին, այն լայնորեն օգտագործվում է արտասահմանյան չինական համայնքներում և իրավասու առևտրականներում: Այն հնարավորություն է տալիս վճարել QR կոդով և փոխանցել գումար, լինելով հարմար և նախընտրելի չինացի օգտատերերի կողմից:

Այլ միջսահմանային վճարման մեթոդներ

Վճարում դեբետային/վարկային քարտով

Սկզբունք. Միջազգային քարտեր (օրինակ՝ Visa, Mastercard, UnionPay) օգտագործելիս արտասահմանյան սպառման կամ առցանց գնումների համար վճարումները կատարվում են անմիջապես: Բանկերը գումարները փոխարկում են փոխարժեքներով և հաշվարկում հաշիվները:

Բնութագրերը՝ Բարձր հարմարավետություն, նախապես արտարժույթ փոխանակելու անհրաժեշտություն չկա: Սակայն կարող են գանձվել միջսահմանային և արժույթի փոխարկման վճարներ, ինչպես նաև քարտային խարդախության ռիսկ:

Կիրառելի սցենարներ՝ Փոքր վճարումներ, ինչպիսիք են արտասահմանյան ճանապարհորդության ծախսերը և միջսահմանային առցանց գնումները։

Թվային արժույթով վճարում

Սկզբունք՝ օգտագործեք թվային արժույթներ, ինչպիսիք են Bitcoin-ը և Ethereum-ը, բլոկչեյնի միջոցով միջսահմանային փոխանցումների համար՝ առանց բանկերի վրա հույս դնելու։

Բնութագրեր՝ արագ գործարքներ, որոշ արժույթների համար ցածր վճարներ և ուժեղ անանունություն։ Այնուամենայնիվ, այն ունի գների հսկայական անկայունություն, երկիմաստ կարգավորումներ և բարձր իրավական և շուկայական ռիսկեր։

Կիրառելի սցենարներ. Ներկայումս օգտագործվում է սահմանային նեղ մասնագիտացված գործարքներում, դեռևս լայնորեն տարածված մեթոդ չէ։

Հրապարակման ժամանակը. Օգոստոսի 21-2025