پرداخت فرامرزی به رفتار دریافت و پرداخت ارزی ناشی از ... اشاره دارد.تجارت بینالملل، سرمایهگذاری یا انتقال وجه شخصی بین دو یا چند کشور یا منطقه. روشهای رایج پرداخت فرامرزی به شرح زیر است:

روشهای پرداخت سنتی موسسات مالی

آنها اساسیترین و رایجترین ابزار پرداخت فرامرزی هستند که از شبکههای جهانی موسسات مالی سنتی مانند بانکها برای مدیریت تسویه حساب وجوه استفاده میکنند.

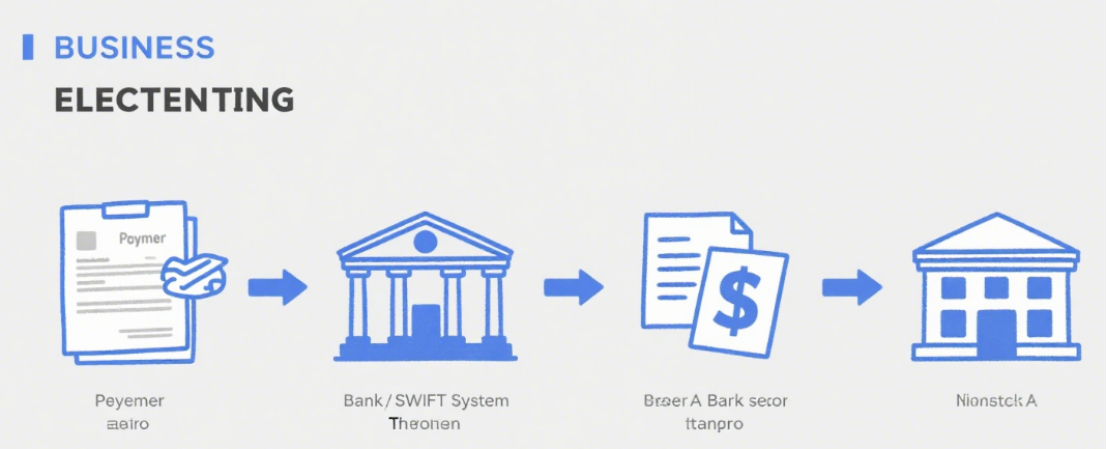

حواله تلگرافی (T/T)

اصل: انتقال وجه از حساب بانکی پرداخت کننده به حساب بانکی دریافت کننده از طریق سامانههای ارتباط الکترونیکی بین بانکی (مثلاً سوئیفت).

ویژگیها: امنیت بالا و زمان رسیدن نسبتاً پایدار (معمولاً ۱ تا ۵ روز کاری). با این حال، کارمزدها بالا هستند و شامل کارمزدهای بانکی ارسالی، کارمزدهای بانکی واسطهای، کارمزدهای بانکی دریافتی و غیره میشوند. علاوه بر این، نرخ ارز ممکن است نوسان داشته باشد.

سناریوهای قابل اجرا: توافقات تجاری در مقیاس بزرگ، انتقال وجه بین شرکتها، پرداخت شهریه برای تحصیل در خارج از کشور و غیره.

اعتبار اسنادی (L/C)

اصل: تعهد پرداخت مشروطی که توسط یک بانک به درخواست واردکننده برای صادرکننده صادر میشود. بانک تا زمانی که صادرکننده اسناد مطابق با الزامات اعتبار اسنادی ارائه دهد، وجه را پرداخت خواهد کرد.

ویژگیها: با اعتبار بانکی تضمین میشود و ریسک اعتباری خریداران و فروشندگان را کاهش میدهد. با این حال، شامل رویههای پیچیده و هزینههای بالا، از جمله هزینههای افتتاح، اصلاح و ابلاغ است و چرخه پردازش آن طولانی است.

سناریوهای قابل اجرا: معاملات تجاری بینالمللی با مبالغ بالا و بیاعتمادی متقابل بین خریداران و فروشندگان، بهویژه برای همکاریهای اولیه.

مجموعه

اصل: صادرکننده به یک بانک اعتماد میکند تا وجه را از واردکننده وصول کند که به وصول تمیز و وصول اسنادی تقسیم میشود. در وصول اسنادی، صادرکننده برات را به همراه اسناد تجاری (مثلاً بارنامه، فاکتور) برای وصول به بانک میدهد.

ویژگیها: کارمزد کمتر و رویههای سادهتر نسبت به L/C. اما ریسک آن بیشتر است، زیرا واردکننده ممکن است از پرداخت یا پذیرش خودداری کند. بانک فقط اسناد را منتقل میکند و بدون هیچ گونه مسئولیتی در قبال پرداخت، وجه را دریافت میکند.

سناریوهای قابل اجرا: توافقات تجاری بینالمللی که در آن هر دو طرف مبنای همکاری دارند و تا حدودی از اعتبار یکدیگر آگاه هستند.

روشهای پرداخت پلتفرم پرداخت شخص ثالث

با توسعه اینترنت، پلتفرمهای پرداخت شخص ثالث به طور گسترده در پرداختهای فرامرزی برای راحتی و کارایی استفاده میشوند.

پلتفرمهای پرداخت شخص ثالث مشهور بینالمللی

پیپال:یکی از پرکاربردترین پلتفرمهای جهان که از تراکنشهای چند ارزی پشتیبانی میکند. کاربران میتوانند پس از ثبت نام و اتصال کارت بانکی یا کارت اعتباری، پرداختهای برون مرزی انجام دهند. این پلتفرم راحت و امن است، اما پرهزینه است و کارمزد تراکنش و تبدیل ارز دارد و در برخی مناطق محدودیتهای استفاده دارد.

نوار:متمرکز بر مشتریان شرکتی، ارائه دهنده راهکارهای پرداخت آنلاین و پشتیبانی از ابزارهای مختلف مانند کارتهای اعتباری و نقدی. این پلتفرم دارای یکپارچگی قوی است و با وبسایتهای تجارت الکترونیک و پلتفرمهای SaaS سازگار است. هزینههای آن شفاف و زمان رسیدن سریع است، اما بررسیهای آن توسط فروشندگان سختگیرانه است.

پلتفرمهای پرداخت شخص ثالث چینی (پشتیبانی از خدمات فرامرزی)

علیپی:در پرداختهای برونمرزی، به کاربران این امکان را میدهد که در فروشگاههای آفلاین خارج از کشور خرید کنند و آنلاین خرید کنند. از طریق همکاری با موسسات محلی، RMB را به ارزهای محلی تبدیل میکند. این پلتفرم برای چینیها کاربرپسند، راحت و با نرخهای تبدیل ارز و تبلیغات مطلوب است.

پرداخت با ویچت:مشابه Alipay، این سیستم معمولاً در جوامع چینی خارج از کشور و بازرگانان واجد شرایط استفاده میشود. این سیستم امکان پرداخت با کد QR و انتقال پول را فراهم میکند و مورد علاقه و استقبال کاربران چینی است.

سایر روشهای پرداخت فرامرزی

پرداخت با کارت بدهی/اعتباری

اصل: هنگام استفاده از کارتهای بینالمللی (مانند ویزا، مسترکارت، یونیون پی) برای مصارف خارج از کشور یا خرید آنلاین، پرداختها مستقیماً انجام میشوند. بانکها مبالغ را با نرخ ارز تبدیل کرده و حسابها را تسویه میکنند.

ویژگیها: راحتی بالا، عدم نیاز به تبدیل ارز خارجی از قبل. اما ممکن است هزینههای تبدیل ارز و برون مرزی داشته باشد و خطر کلاهبرداری از طریق کارت وجود دارد.

سناریوهای قابل اجرا: پرداختهای کوچک مانند هزینههای سفر به خارج از کشور و خرید آنلاین برون مرزی.

پرداخت با ارز دیجیتال

اصل: استفاده از ارزهای دیجیتال مانند بیتکوین و اتریوم برای نقل و انتقالات برونمرزی از طریق بلاکچین، بدون تکیه بر بانکها.

ویژگیها: تراکنشهای سریع، کارمزد پایین برای برخی ارزها و ناشناس بودن قوی. با این حال، نوسانات قیمت زیادی دارد، مقررات مبهم و ریسکهای قانونی و بازار بالایی دارد.

سناریوهای قابل اجرا: در حال حاضر در تراکنشهای فرامرزی خاص استفاده میشود، اما هنوز به یک روش رایج تبدیل نشده است.

زمان ارسال: ۲۱ آگوست ۲۰۲۵