Grenzüberschreitender Zahlungsverkehr bezieht sich auf den Währungseingang und das Zahlungsverhalten, das sich aus Folgendem ergibtinternationaler Handel, Investitionen oder private Geldtransfers zwischen zwei oder mehr Ländern oder Regionen. Die gängigen grenzüberschreitenden Zahlungsmethoden sind folgende:

Traditionelle Zahlungsmethoden von Finanzinstituten

Sie sind das grundlegendste und am häufigsten verwendete Mittel für grenzüberschreitende Zahlungen und nutzen die globalen Netzwerke traditioneller Finanzinstitute wie Banken zur Abwicklung der Geldzahlungen.

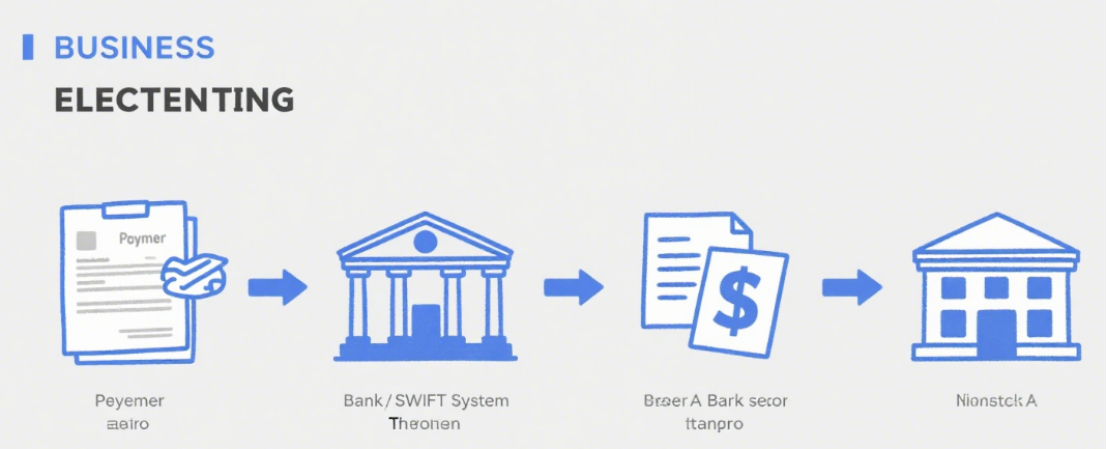

Telegrafische Überweisung (T/T)

Prinzip: Überweisung von Geldern vom Bankkonto des Zahlers auf das Bankkonto des Zahlungsempfängers über elektronische Interbanken-Kommunikationssysteme (z. B. SWIFT).

Merkmale: Hohe Sicherheit und relativ stabile Ankunftszeit (in der Regel 1–5 Werktage). Die Gebühren sind jedoch hoch und decken unter anderem die Gebühren der überweisenden Bank, der zwischengeschalteten Bank und der empfangenden Bank ab. Zudem können die Wechselkurse schwanken.

Anwendungsfälle: Handelsabwicklungen in großem Umfang, Geldtransfers zwischen Unternehmen, Studiengebühren für ein Auslandsstudium usw.

Akkreditiv (L/C)

Prinzip: Eine bedingte Zahlungszusage einer Bank an einen Exporteur auf Antrag eines Importeurs. Die Bank zahlt, sobald der Exporteur die den Akkreditivbedingungen entsprechenden Dokumente vorlegt.

Merkmale: Es ist durch Bankkredite besichert, wodurch das Kreditrisiko für Käufer und Verkäufer reduziert wird. Allerdings sind die Verfahren komplex und die Kosten hoch, einschließlich Eröffnungs-, Änderungs- und Benachrichtigungsgebühren, und der Bearbeitungszyklus ist lang.

Anwendungsfälle: Internationale Handelsgeschäfte mit hohen Beträgen und gegenseitigem Misstrauen zwischen Käufern und Verkäufern, insbesondere bei erstmaligen Kooperationen.

Sammlung

Prinzip: Der Exporteur beauftragt eine Bank mit dem Einzug der Zahlung vom Importeur, wobei zwischen bargeldlosem und dokumentenbasiertem Inkasso unterschieden wird. Beim dokumentenbasierten Inkasso übergibt der Exporteur der Bank Wechsel und Handelsdokumente (z. B. Konnossemente, Rechnungen) zur Einziehung.

Merkmale: Geringere Gebühren und einfachere Verfahren als bei einem Akkreditiv. Allerdings ist das Risiko höher, da der Importeur die Zahlung oder Annahme verweigern könnte. Die Bank übermittelt lediglich die Dokumente und zieht die Zahlung ein, ohne selbst die Zahlungshaftung zu übernehmen.

Anwendbare Szenarien: Internationale Handelsabwicklungen, bei denen beide Parteien eine Kooperationsgrundlage haben und die Kreditwürdigkeit der jeweils anderen Partei zumindest teilweise kennen.

Zahlungsmethoden von Drittanbieter-Zahlungsplattformen

Mit der Entwicklung des Internets werden Zahlungsplattformen von Drittanbietern im grenzüberschreitenden Zahlungsverkehr aus Gründen der Bequemlichkeit und Effizienz immer häufiger eingesetzt.

International renommierte Drittanbieter-Zahlungsplattformen

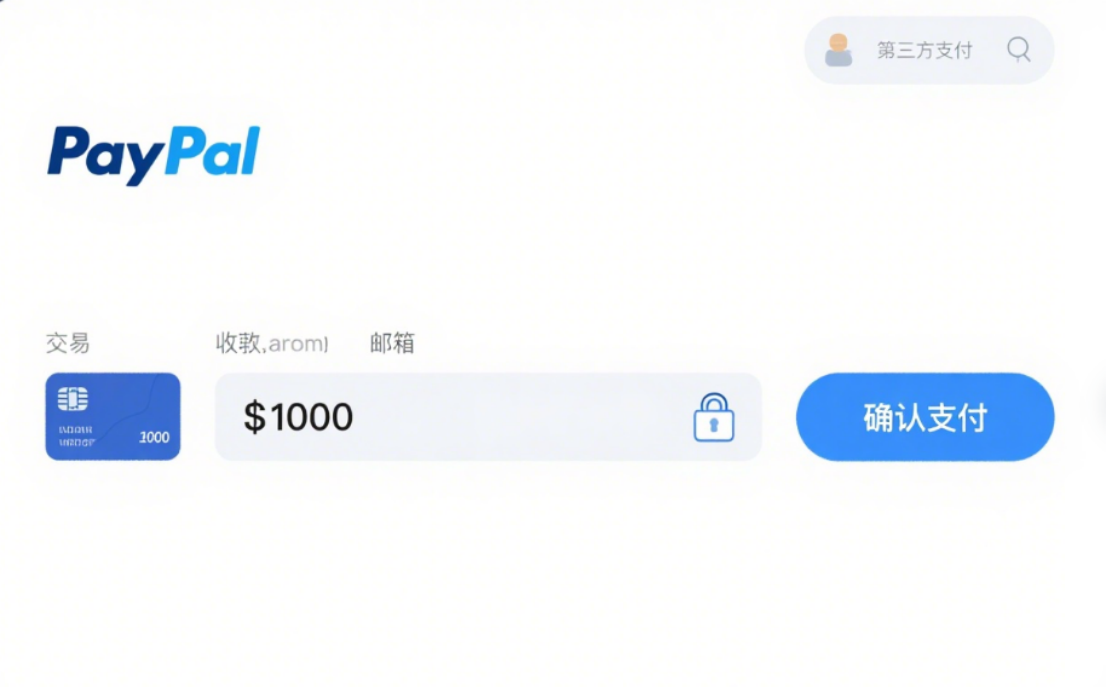

PayPal:Eine der weltweit meistgenutzten Plattformen, die Transaktionen in verschiedenen Währungen unterstützt. Nutzer können nach Registrierung und Verknüpfung einer Bank- oder Kreditkarte grenzüberschreitende Zahlungen tätigen. Sie ist bequem und sicher, jedoch aufgrund von Transaktions- und Währungsumrechnungsgebühren kostspielig und unterliegt in einigen Regionen Nutzungsbeschränkungen.

Streifen:Der Anbieter konzentriert sich auf Firmenkunden und bietet Online-Zahlungslösungen mit Unterstützung für verschiedene Zahlungsarten wie Kredit- und Debitkarten. Dank starker Integration eignet er sich ideal für E-Commerce-Websites und SaaS-Plattformen. Die Gebühren sind transparent und die Lieferzeit kurz, allerdings werden Händler streng geprüft.

Chinesische Drittanbieter-Zahlungsplattformen (mit Unterstützung für grenzüberschreitende Dienstleistungen)

Alipay:Bei grenzüberschreitenden Zahlungen ermöglicht es Nutzern, im Ausland bei stationären Händlern zu bezahlen und online einzukaufen. Durch die Zusammenarbeit mit lokalen Institutionen wandelt es RMB in Landeswährungen um. Es ist benutzerfreundlich für Chinesen, bequem und bietet günstige Wechselkurse und Aktionen.

WeChat Pay:Ähnlich wie Alipay wird es häufig in chinesischen Auslandsgemeinschaften und bei teilnehmenden Händlern genutzt. Es ermöglicht Zahlungen und Geldtransfers per QR-Code und ist daher bei chinesischen Nutzern beliebt und komfortabel.

Andere grenzüberschreitende Zahlungsmethoden

Zahlung per Debit-/Kreditkarte

Prinzip: Bei der Verwendung internationaler Karten (z. B. Visa, Mastercard, UnionPay) für Ausgaben im Ausland oder Online-Einkäufe erfolgen die Zahlungen direkt. Banken rechnen die Beträge anhand von Wechselkursen um und gleichen die Konten ab.

Merkmale: Hoher Komfort, kein vorheriger Währungsumtausch erforderlich. Es können jedoch Gebühren für grenzüberschreitende Transaktionen und Währungsumrechnung anfallen, und es besteht ein Risiko von Kartenbetrug.

Anwendungsfälle: Kleinere Zahlungen wie Reisekosten ins Ausland und grenzüberschreitende Online-Einkäufe.

Digitale Währungszahlung

Prinzip: Digitale Währungen wie Bitcoin und Ethereum für grenzüberschreitende Geldtransfers über die Blockchain nutzen, ohne auf Banken angewiesen zu sein.

Merkmale: Schnelle Transaktionen, niedrige Gebühren für einige Währungen und hohe Anonymität. Allerdings weist es enorme Preisschwankungen, uneindeutige Regulierungen und hohe rechtliche und Marktrisiken auf.

Anwendungsbereiche: Wird derzeit nur bei Nischentransaktionen im grenzüberschreitenden Bereich eingesetzt, ist aber noch keine gängige Methode.

Veröffentlichungsdatum: 21. August 2025