Grænseoverskridende betaling refererer til valutamodtagelse og betalingsadfærd, der opstår som følge afinternational handel, investering eller personlig pengeoverførsel mellem to eller flere lande eller regioner. De almindelige grænseoverskridende betalingsmetoder er som følger:

Traditionelle betalingsmetoder fra finansielle institutioner

De er de mest grundlæggende og almindeligt anvendte metoder til grænseoverskridende betalinger, der udnytter de globale netværk af traditionelle finansielle institutioner som banker til at håndtere afvikling af midler.

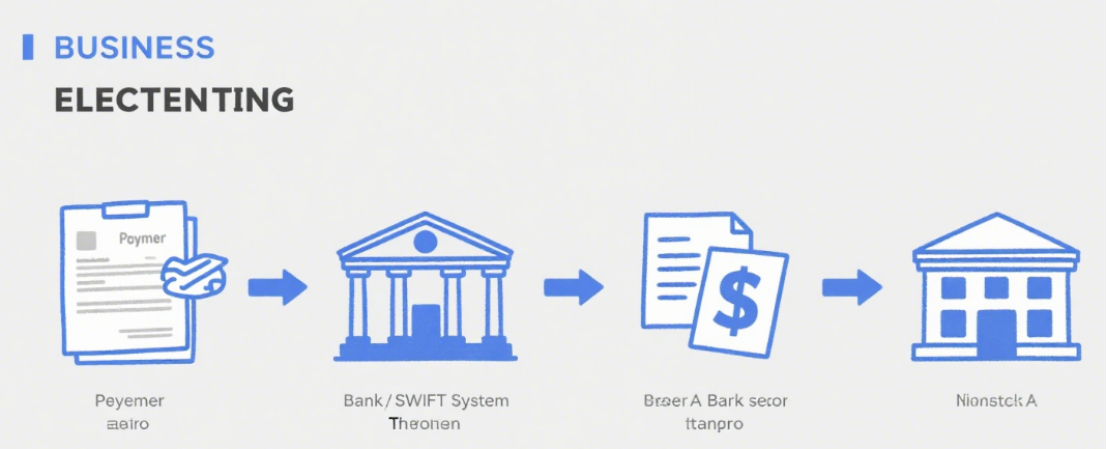

Telegrafisk overførsel (T/T)

Princip: Overfør penge fra betalers bankkonto til modtagers bankkonto via interbank elektroniske kommunikationssystemer (f.eks. SWIFT).

Karakteristika: Høj sikkerhed og relativt stabil ankomsttid (normalt 1-5 hverdage). Gebyrerne er dog høje og dækker gebyrer for bankoverførsler, gebyrer for formidling af bankbetalinger, gebyrer for modtagelse af bankbetalinger osv. Derudover kan valutakurserne svinge.

Gældende scenarier: Store handelsaftaler, overførsler af midler mellem virksomheder, betaling af studieafgifter for studier i udlandet osv.

Kreditbrev (L/C)

Princip: En betinget betalingsforpligtelse udstedt af en bank til en eksportør på anmodning af en importør. Banken betaler, så længe eksportøren indsender dokumenter, der overholder kravene til reklamationsordning.

Karakteristika: Det er sikret ved bankkredit, hvilket reducerer købers og sælgers kreditrisiko. Det involverer dog komplekse procedurer og høje omkostninger, herunder åbnings-, ændrings- og anmeldelsesgebyrer, og behandlingscyklussen er lang.

Relevante scenarier: Internationale handelstransaktioner med store beløb og gensidig mistillid mellem købere og sælgere, især ved førstegangssamarbejder.

Samling

Princip: Eksportøren overlader en bank til at opkræve betaling fra importøren, opdelt i ren inkasso og dokumentinkasso. Ved dokumentinkasso giver eksportøren fakturaer sammen med handelsdokumenter (f.eks. konnossement, fakturaer) til banken til inkasso.

Karakteristika: Lavere gebyrer og enklere procedurer end L/C. Men risikoen er højere, da importøren kan nægte betaling eller accept. Banken overfører blot dokumenter og opkræver betaling uden at være betalingsansvarlig.

Gældende scenarier: Internationale handelsaftaler, hvor begge parter har et samarbejdsgrundlag og kender hinandens kreditværdighed i et vist omfang.

Betalingsmetoder fra tredjepartsbetalingsplatforme

Med internettets udvikling er tredjepartsbetalingsplatforme blevet meget anvendt til grænseoverskridende betalinger for at gøre det nemmere og mere effektivt.

Internationalt anerkendte tredjepartsbetalingsplatforme

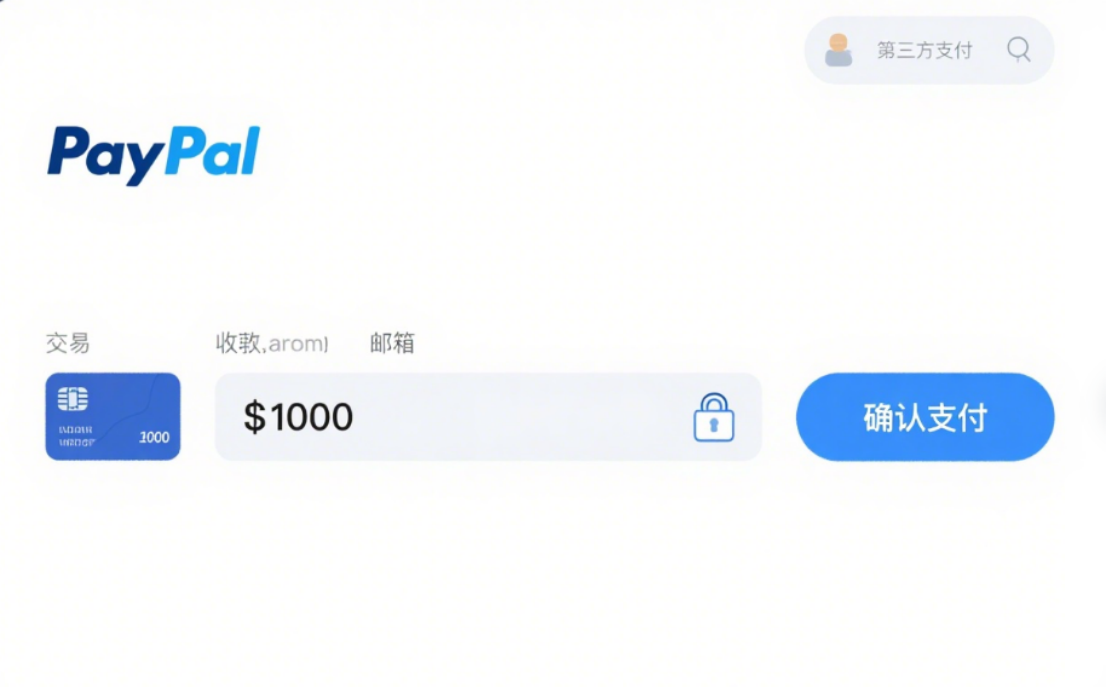

PayPal:En af verdens mest anvendte platforme, der understøtter transaktioner i flere valutaer. Brugere kan foretage grænseoverskridende betalinger efter registrering og tilknytning af et bankkort eller kreditkort. Det er praktisk og sikkert, men dyrt, med transaktions- og valutavekslingsgebyrer og har brugsbegrænsninger i nogle områder.

Stribe:Fokuseret på erhvervskunder, tilbyder online betalingsløsninger og understøtter flere metoder som kredit- og betalingskort. Den har stærk integration og er egnet til e-handelswebsteder og SaaS-platforme. Gebyrerne er transparente, og leveringstiden er hurtig, men dens gennemgang af forhandlere er streng.

Kinesiske tredjepartsbetalingsplatforme (understøtter grænseoverskridende tjenester)

Alipay:Ved grænseoverskridende betalinger giver det brugerne mulighed for at bruge penge hos udenlandske offlineforhandlere og handle online. Gennem samarbejde med lokale institutioner konverterer det RMB til lokale valutaer. Det er brugervenligt for kinesere, praktisk og tilbyder gunstige valutakurser og kampagner.

WeChat Pay:Ligesom Alipay bruges det ofte i oversøiske kinesiske samfund og hos berettigede handlende. Det muliggør QR-kodebetaling og pengeoverførsel, hvilket er praktisk og foretrukket af kinesiske brugere.

Andre grænseoverskridende betalingsmetoder

Betaling med debet-/kreditkort

Princip: Ved brug af internationale kort (f.eks. Visa, Mastercard, UnionPay) til forbrug i udlandet eller online shopping, foretages betalinger direkte. Banker omregner beløb efter valutakurser og afregner konti.

Karakteristika: Høj bekvemmelighed, intet behov for at veksle udenlandsk valuta på forhånd. Men det kan medføre gebyrer for grænseoverskridende betaling og valutaveksling, og der er risiko for kortsvindel.

Gældende scenarier: Små betalinger såsom rejseudgifter til udlandet og grænseoverskridende online shopping.

Betaling af digital valuta

Princip: Brug digitale valutaer som Bitcoin og Ethereum til grænseoverskridende overførsler via blockchain uden at være afhængig af banker.

Karakteristika: Hurtige transaktioner, lave gebyrer for visse valutaer og stærk anonymitet. Den har dog enorm prisvolatilitet, tvetydige regler og høje juridiske og markedsmæssige risici.

Relevante scenarier: Anvendes i øjeblikket i nichetransaktioner på tværs af grænser, men er endnu ikke en almindelig metode.

Opslagstidspunkt: 21. august 2025