El pagament transfronterer fa referència a la recepció de divises i al comportament de pagament derivat decomerç internacional, inversió o transferència de fons personals entre dos o més països o regions. Els mètodes de pagament transfronterers habituals són els següents:

Mètodes de pagament tradicionals d'institucions financeres

Són el mitjà de pagament transfronterer més fonamental i utilitzat, aprofitant les xarxes globals d'institucions financeres tradicionals com els bancs per gestionar la liquidació de fons.

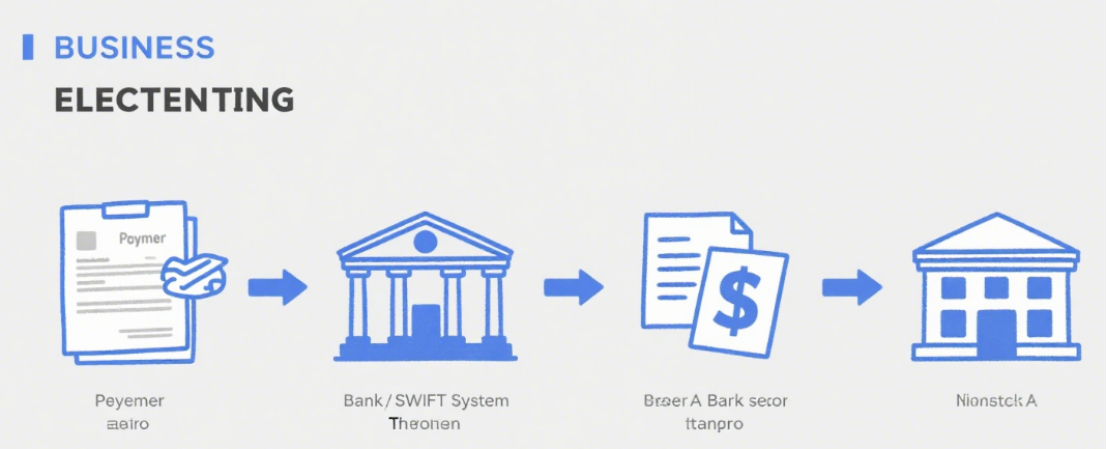

Transferència telegràfica (T/T)

Principi: Transferir fons del compte bancari del pagador al compte bancari del beneficiari a través de sistemes de comunicació electrònica interbancaris (per exemple, SWIFT).

Característiques: Alta seguretat i temps d'arribada relativament estable (normalment d'1 a 5 dies hàbils). Tanmateix, les comissions són elevades, que inclouen les comissions bancàries de remissió, les comissions bancàries d'intermediació, les comissions bancàries de recepció, etc. A més, els tipus de canvi poden fluctuar.

Escenaris aplicables: acords comercials a gran escala, transferències de fons entre empreses, pagaments de matrícula per estudiar a l'estranger, etc.

Carta de crèdit (L/C)

Principi: Un compromís de pagament condicional emès per un banc a un exportador a petició d'un importador. El banc pagarà sempre que l'exportador presenti documents que compleixin els requisits de la carta de crèdit.

Característiques: Està garantit per crèdit bancari, cosa que redueix els riscos de crèdit dels compradors i venedors. Tot i això, implica procediments complexos i costos elevats, incloses les comissions d'obertura, modificació i notificació, i el seu cicle de tramitació és llarg.

Escenaris aplicables: Transaccions comercials internacionals amb grans quantitats i desconfiança mútua entre compradors i venedors, especialment per a cooperacions per primera vegada.

Col·lecció

Principi: L'exportador confia a un banc el cobrament del pagament de l'importador, dividit en cobrament net i cobrament documentari. En el cobrament documentari, l'exportador lliura els girs juntament amb els documents comercials (per exemple, coneixements d'embarcament, factures) al banc per al seu cobrament.

Característiques: Comissions més baixes i procediments més senzills que la carta de crèdit. Però el risc és més alt, ja que l'importador podria rebutjar el pagament o l'acceptació. El banc simplement transfereix els documents i cobra el pagament sense assumir la responsabilitat del pagament.

Escenaris aplicables: Acords comercials internacionals on ambdues parts tenen una base de cooperació i coneixen el crèdit de l'altra fins a cert punt.

Mètodes de pagament de plataformes de pagament de tercers

Amb el desenvolupament d'Internet, les plataformes de pagament de tercers s'utilitzen àmpliament en els pagaments transfronterers per comoditat i eficiència.

Plataformes de pagament de tercers de renom internacional

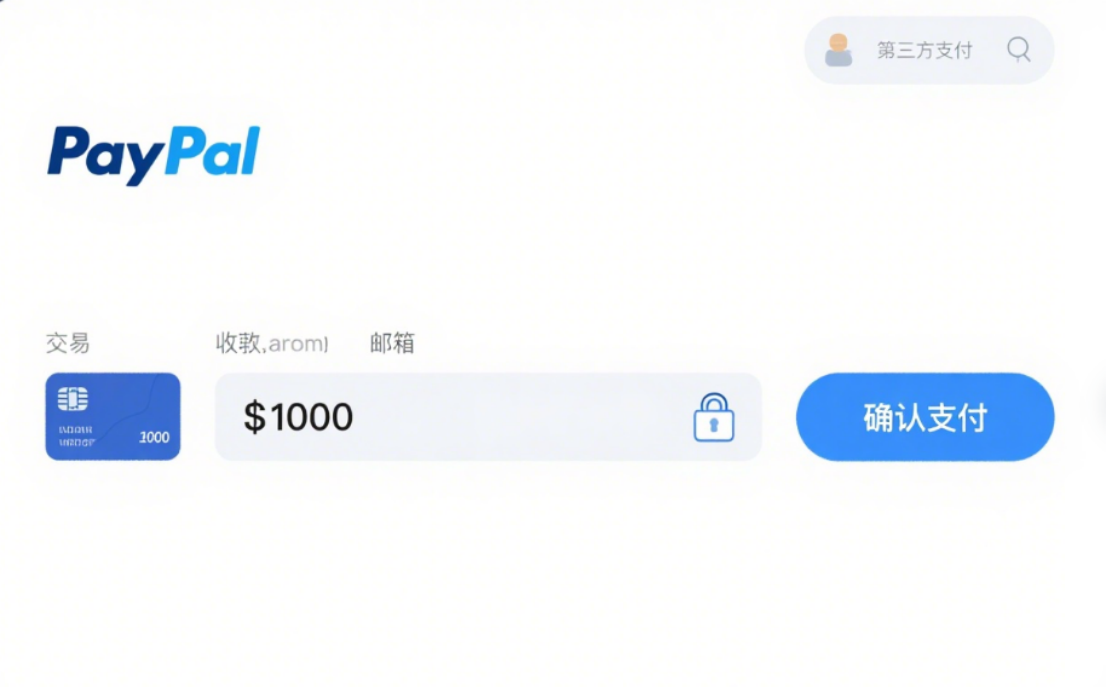

PayPal:Una de les plataformes més utilitzades del món, que admet transaccions en diverses monedes. Els usuaris poden fer pagaments transfronterers després de registrar-se i vincular una targeta bancària o de crèdit. És convenient i segura, però costosa, amb comissions per transacció i conversió de moneda, i té limitacions d'ús en algunes zones.

Franja:Centrat en clients corporatius, ofereix solucions de pagament en línia i admet múltiples mitjans com targetes de crèdit i dèbit. Compta amb una forta integració, adequada per a llocs web de comerç electrònic i plataformes SaaS. Les seves comissions són transparents i el temps d'arribada és ràpid, però la seva revisió comercial és estricta.

Plataformes de pagament de tercers xineses (que donen suport a serveis transfronterers)

Alipay:En pagaments transfronterers, permet als usuaris gastar en comerços fora de línia a l'estranger i comprar en línia. Mitjançant la cooperació amb institucions locals, converteix RMB a monedes locals. És fàcil d'utilitzar per a xinesos, convenient i ofereix tipus de canvi i promocions favorables.

Pagament amb WeChat:Similar a Alipay, s'utilitza habitualment en comunitats xineses a l'estranger i comerciants elegibles. Permet el pagament amb codi QR i la transferència de diners, sent convenient i preferit pels usuaris xinesos.

Altres mètodes de pagament transfronterer

Pagament amb targeta de dèbit/crèdit

Principi: Quan s'utilitzen targetes internacionals (per exemple, Visa, Mastercard, UnionPay) per al consum a l'estranger o les compres en línia, els pagaments es realitzen directament. Els bancs converteixen els imports segons els tipus de canvi i liquiden els comptes.

Característiques: Alta comoditat, no cal canviar moneda estrangera per endavant. Però pot incórrer en comissions transfrontereres i de conversió de divises, i hi ha risc de frau amb targeta.

Escenaris aplicables: Pagaments petits com ara despeses de viatge a l'estranger i compres en línia transfrontereres.

Pagament en moneda digital

Principi: Utilitzar monedes digitals com Bitcoin i Ethereum per a transferències transfrontereres a través de blockchain, sense dependre dels bancs.

Característiques: Transaccions ràpides, comissions baixes per a algunes monedes i un fort anonimat. Tanmateix, té una enorme volatilitat de preus, regulacions ambigües i alts riscos legals i de mercat.

Escenaris aplicables: Actualment s'utilitza en transaccions transfrontereres de nínxol, però encara no és un mètode generalitzat.

Data de publicació: 21 d'agost de 2025