সীমান্তবর্তী অর্থপ্রদান বলতে মুদ্রা প্রাপ্তি এবং অর্থপ্রদানের আচরণ বোঝায় যা থেকে উদ্ভূত হয়আন্তর্জাতিক বাণিজ্য, বিনিয়োগ, অথবা দুই বা ততোধিক দেশ বা অঞ্চলের মধ্যে ব্যক্তিগত তহবিল স্থানান্তর। সাধারণ আন্তঃসীমান্ত অর্থপ্রদানের পদ্ধতিগুলি নিম্নরূপ:

ঐতিহ্যবাহী আর্থিক প্রতিষ্ঠানের অর্থপ্রদান পদ্ধতি

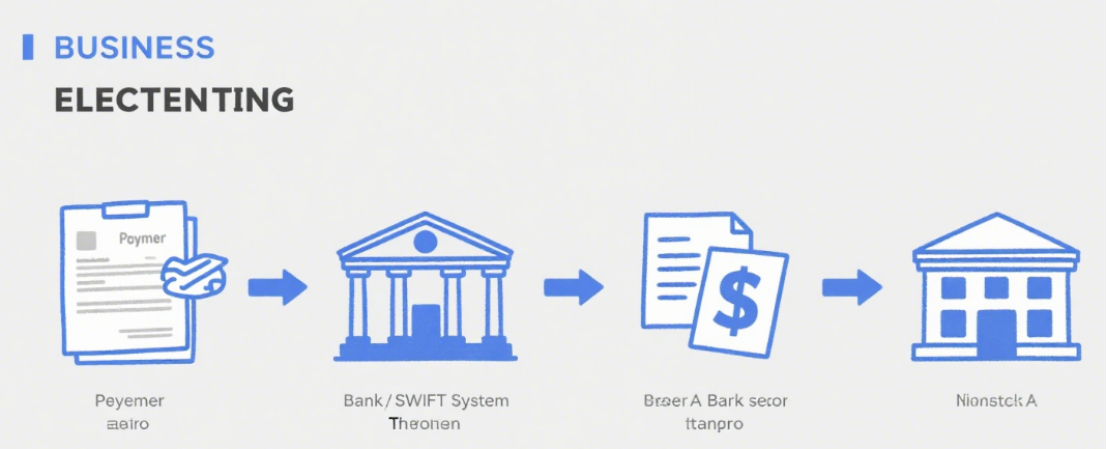

এগুলি আন্তঃসীমান্ত অর্থপ্রদানের সবচেয়ে মৌলিক এবং সাধারণভাবে ব্যবহৃত মাধ্যম, যা তহবিল নিষ্পত্তি পরিচালনার জন্য ব্যাংকের মতো ঐতিহ্যবাহী আর্থিক প্রতিষ্ঠানের বিশ্বব্যাপী নেটওয়ার্কগুলিকে কাজে লাগায়।

টেলিগ্রাফিক ট্রান্সফার (টি/টি)

নীতি: আন্তঃব্যাংক ইলেকট্রনিক যোগাযোগ ব্যবস্থার (যেমন, SWIFT) মাধ্যমে অর্থপ্রদানকারীর ব্যাংক অ্যাকাউন্ট থেকে অর্থপ্রদানকারীর ব্যাংক অ্যাকাউন্টে তহবিল স্থানান্তর করুন।

বৈশিষ্ট্য: উচ্চ নিরাপত্তা এবং অপেক্ষাকৃত স্থিতিশীল আগমনের সময় (সাধারণত ১-৫ কার্যদিবস)। তবে, ফি বেশি, যার মধ্যে রেমিটিং ব্যাংক ফি, মধ্যস্থতাকারী ব্যাংক ফি, গ্রহণকারী ব্যাংক ফি ইত্যাদি অন্তর্ভুক্ত। এছাড়াও, বিনিময় হার ওঠানামা করতে পারে।

প্রযোজ্য পরিস্থিতি: বৃহৎ আকারের বাণিজ্য বন্দোবস্ত, আন্তঃ-উদ্যোক্তা তহবিল স্থানান্তর, বিদেশে পড়াশোনার জন্য টিউশন ফি প্রদান ইত্যাদি।

ঋণপত্র (এল/সি)

নীতি: একজন আমদানিকারকের অনুরোধে একটি ব্যাংক কর্তৃক রপ্তানিকারককে জারি করা একটি শর্তসাপেক্ষ অর্থপ্রদানের প্রতিশ্রুতি। যতক্ষণ রপ্তানিকারক L/C প্রয়োজনীয়তার সাথে সঙ্গতিপূর্ণ নথি জমা দেয় ততক্ষণ পর্যন্ত ব্যাংক অর্থ প্রদান করবে।

বৈশিষ্ট্য: এটি ব্যাংক ঋণ দ্বারা সুরক্ষিত, ক্রেতা এবং বিক্রেতার ঋণ ঝুঁকি হ্রাস করে। তবুও, এতে জটিল প্রক্রিয়া এবং উচ্চ খরচ জড়িত, যার মধ্যে রয়েছে খোলা, সংশোধন এবং বিজ্ঞপ্তি ফি, এবং এর প্রক্রিয়াকরণ চক্র দীর্ঘ।

প্রযোজ্য পরিস্থিতি: ক্রেতা ও বিক্রেতার মধ্যে বিপুল পরিমাণ আন্তর্জাতিক বাণিজ্য লেনদেন এবং পারস্পরিক অবিশ্বাস, বিশেষ করে প্রথমবারের মতো সহযোগিতার ক্ষেত্রে।

সংগ্রহ

নীতি: রপ্তানিকারক একটি ব্যাংককে আমদানিকারকের কাছ থেকে অর্থ সংগ্রহের দায়িত্ব দেন, যা পরিষ্কার সংগ্রহ এবং ডকুমেন্টারি সংগ্রহে বিভক্ত। ডকুমেন্টারি সংগ্রহে, রপ্তানিকারক বাণিজ্যিক নথির সাথে খসড়া (যেমন, বিল অফ লেডিং, ইনভয়েস) সংগ্রহের জন্য ব্যাংকে জমা দেন।

বৈশিষ্ট্য: L/C এর তুলনায় কম ফি এবং সহজ পদ্ধতি। কিন্তু ঝুঁকি বেশি, কারণ আমদানিকারক পেমেন্ট বা গ্রহণ প্রত্যাখ্যান করতে পারেন। ব্যাংক কেবল ডকুমেন্ট স্থানান্তর করে এবং পেমেন্ট সংগ্রহ করে, পেমেন্টের দায় বহন না করে।

প্রযোজ্য পরিস্থিতি: আন্তর্জাতিক বাণিজ্য নিষ্পত্তি যেখানে উভয় পক্ষের সহযোগিতার ভিত্তি রয়েছে এবং তারা একে অপরের কৃতিত্ব কিছুটা হলেও জানে।

তৃতীয় পক্ষের পেমেন্ট প্ল্যাটফর্মের পেমেন্ট পদ্ধতি

ইন্টারনেট উন্নয়নের সাথে সাথে, সুবিধা এবং দক্ষতার জন্য আন্তঃসীমান্ত অর্থপ্রদানে তৃতীয় পক্ষের পেমেন্ট প্ল্যাটফর্মগুলি ব্যাপকভাবে ব্যবহৃত হচ্ছে।

আন্তর্জাতিকভাবে বিখ্যাত তৃতীয় পক্ষের পেমেন্ট প্ল্যাটফর্ম

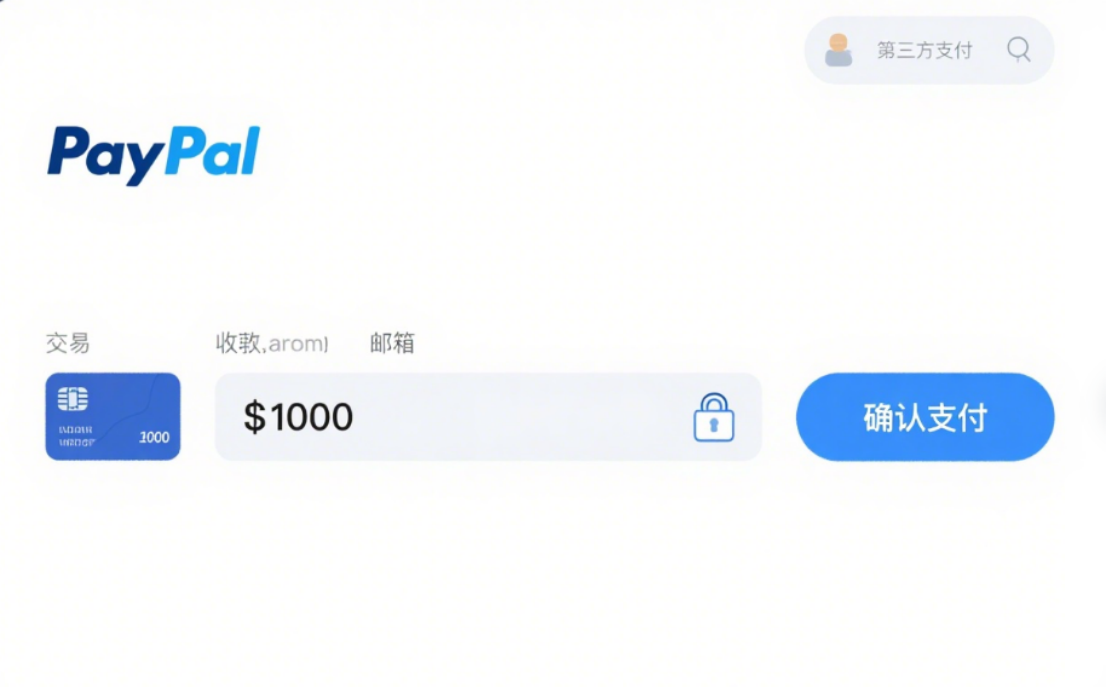

পেপ্যাল:বিশ্বের সবচেয়ে বহুল ব্যবহৃত প্ল্যাটফর্মগুলির মধ্যে একটি, যা বহু-মুদ্রা লেনদেন সমর্থন করে। ব্যবহারকারীরা একটি ব্যাংক কার্ড বা ক্রেডিট কার্ড নিবন্ধন এবং লিঙ্ক করার পরে আন্তঃসীমান্ত অর্থপ্রদান করতে পারেন। এটি সুবিধাজনক এবং নিরাপদ, তবে ব্যয়বহুল, লেনদেন এবং মুদ্রা রূপান্তর ফি সহ, এবং কিছু ক্ষেত্রে ব্যবহারের সীমাবদ্ধতা রয়েছে।

ডোরা:কর্পোরেট ক্লায়েন্টদের উপর দৃষ্টি নিবদ্ধ করে, অনলাইন পেমেন্ট সমাধান প্রদান করে এবং ক্রেডিট এবং ডেবিট কার্ডের মতো একাধিক উপায় সমর্থন করে। এটি শক্তিশালী ইন্টিগ্রেশন বৈশিষ্ট্যযুক্ত, যা ই-কমার্স ওয়েবসাইট এবং SaaS প্ল্যাটফর্মের সাথে খাপ খায়। এর ফি স্বচ্ছ এবং আগমনের সময় দ্রুত, তবে এর বণিক পর্যালোচনা কঠোর।

চীনা তৃতীয় পক্ষের পেমেন্ট প্ল্যাটফর্ম (আন্তঃসীমান্ত পরিষেবা সমর্থনকারী)

আলিপে:সীমান্তবর্তী অর্থপ্রদানের ক্ষেত্রে, এটি ব্যবহারকারীদের বিদেশী অফলাইন ব্যবসায়ীদের কাছে অর্থ ব্যয় করতে এবং অনলাইনে কেনাকাটা করতে দেয়। স্থানীয় প্রতিষ্ঠানগুলির সাথে সহযোগিতার মাধ্যমে, এটি RMB কে স্থানীয় মুদ্রায় রূপান্তর করে। এটি চীনাদের জন্য ব্যবহারকারী-বান্ধব, সুবিধাজনক এবং অনুকূল বিনিময় হার এবং প্রচারণা প্রদান করে।

উইচ্যাট পে:Alipay-এর মতোই, এটি সাধারণত বিদেশী চীনা সম্প্রদায় এবং যোগ্য ব্যবসায়ীদের মধ্যে ব্যবহৃত হয়। এটি QR কোড পেমেন্ট এবং অর্থ স্থানান্তর সক্ষম করে, যা চীনা ব্যবহারকারীদের কাছে সুবিধাজনক এবং পছন্দনীয়।

অন্যান্য আন্তঃসীমান্ত পেমেন্ট পদ্ধতি

ডেবিট/ক্রেডিট কার্ড পেমেন্ট

নীতি: বিদেশে ব্যবহার বা অনলাইন কেনাকাটার জন্য আন্তর্জাতিক কার্ড (যেমন, ভিসা, মাস্টারকার্ড, ইউনিয়নপে) ব্যবহার করার সময়, সরাসরি অর্থপ্রদান করা হয়। ব্যাংকগুলি বিনিময় হার অনুসারে পরিমাণ রূপান্তর করে এবং হিসাব নিষ্পত্তি করে।

বৈশিষ্ট্য: উচ্চ সুবিধা, আগে থেকে বৈদেশিক মুদ্রা বিনিময় করার প্রয়োজন নেই। তবে এর জন্য আন্তঃসীমান্ত এবং মুদ্রা রূপান্তর ফি লাগতে পারে এবং কার্ড জালিয়াতির ঝুঁকি রয়েছে।

প্রযোজ্য পরিস্থিতি: বিদেশ ভ্রমণ খরচ এবং সীমান্তের বাইরে অনলাইন কেনাকাটার মতো ছোট পেমেন্ট।

ডিজিটাল মুদ্রার পেমেন্ট

নীতি: ব্যাংকের উপর নির্ভর না করে ব্লকচেইনের মাধ্যমে আন্তঃসীমান্ত স্থানান্তরের জন্য বিটকয়েন এবং ইথেরিয়ামের মতো ডিজিটাল মুদ্রা ব্যবহার করুন।

বৈশিষ্ট্য: দ্রুত লেনদেন, কিছু মুদ্রার জন্য কম ফি এবং শক্তিশালী বেনামী। তবে, এর বিশাল মূল্যের অস্থিরতা, অস্পষ্ট নিয়মকানুন এবং উচ্চ আইনি ও বাজার ঝুঁকি রয়েছে।

প্রযোজ্য পরিস্থিতি: বর্তমানে বিশেষ আন্তঃসীমান্ত লেনদেনে ব্যবহৃত হয়, এখনও মূলধারার পদ্ধতি নয়।

পোস্টের সময়: আগস্ট-২১-২০২৫