Трансгранічны плацёж адносіцца да атрымання валюты і плацежных паводзін, якія ўзнікаюць у вынікуміжнародны гандаль, інвестыцыі або асабісты перавод сродкаў паміж дзвюма або больш краінамі або рэгіёнамі. Распаўсюджаныя спосабы трансгранічных плацяжоў наступныя:

Традыцыйныя спосабы аплаты фінансавых устаноў

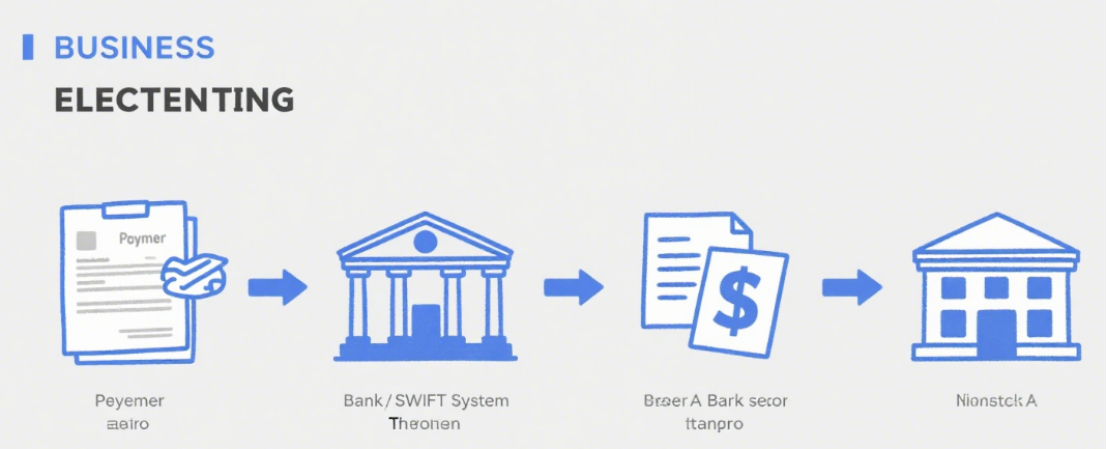

Яны з'яўляюцца найбольш фундаментальным і распаўсюджаным сродкам трансгранічных плацяжоў, выкарыстоўваючы глабальныя сеткі традыцыйных фінансавых устаноў, такіх як банкі, для апрацоўкі разлікаў па грашовых сродках.

Тэлеграфны перавод (T/T)

Прынцып: Перавесці сродкі з банкаўскага рахунку плацельшчыка на банкаўскі рахунак атрымальніка праз міжбанкаўскія сістэмы электроннай сувязі (напрыклад, SWIFT).

Характарыстыкі: Высокая бяспека і адносна стабільны час прыбыцця (звычайна 1-5 рабочых дзён). Аднак камісіі высокія і ўключаюць камісіі банкаў за перавод, камісіі пасярэднікаў, камісіі атрымальнікаў і г.д. Акрамя таго, абменныя курсы могуць вагацца.

Прыдатныя сцэнарыі: маштабныя гандлёвыя разлікі, міжпрадпрыемствныя пераводы сродкаў, аплата навучання за мяжой і г.д.

Акрэдытыў (L/C)

Прынцып: Умоўнае плацежнае абавязацельства, якое банкам выдаецца экспарцёру па запыце імпарцёра. Банк будзе плаціць, калі экспарцёр прадставіць дакументы, якія адпавядаюць патрабаванням акрэдытыва.

Характарыстыкі: Забяспечана банкаўскім крэдытам, што зніжае крэдытныя рызыкі пакупнікоў і прадаўцоў. Тым не менш, гэта звязана са складанымі працэдурамі і высокімі выдаткамі, у тым ліку платай за адкрыццё, змяненне і апавяшчэнне, а таксама з працяглым цыклам апрацоўкі.

Прыдатныя сцэнарыі: міжнародныя гандлёвыя аперацыі з вялікімі сумамі і ўзаемным недаверам паміж пакупнікамі і прадаўцамі, асабліва пры першым супрацоўніцтве.

Калекцыя

Прынцып: Экспарцёр давярае банку спагнанне плацяжу з імпарцёра, што падзяляецца на чыстае інкаса і дакументарнае інкаса. Пры дакументальным інкаса экспарцёр перадае банку для інкасавання чэкі разам з камерцыйнымі дакументамі (напрыклад, накладнымі, рахункамі-фактурамі).

Характарыстыкі: ніжэйшыя зборы і прасцейшыя працэдуры, чым у акрэдытыве. Але рызыка вышэйшая, бо імпарцёр можа адмовіцца ад аплаты або акцэпту. Банк проста перадае дакументы і спаганяе плацёж, не нясе абавязацельстваў па аплаце.

Прыдатныя сцэнарыі: міжнародныя гандлёвыя ўрэгуляванні, дзе абодва бакі маюць аснову для супрацоўніцтва і ў пэўнай ступені ведаюць крэдытную гісторыю адзін аднаго.

Спосабы аплаты на старонніх плацежных платформах

З развіццём Інтэрнэту, плацежныя платформы іншых вытворцаў шырока выкарыстоўваюцца ў трансгранічных плацяжах для зручнасці і эфектыўнасці.

Міжнародна вядомыя плацежныя платформы трэціх бакоў

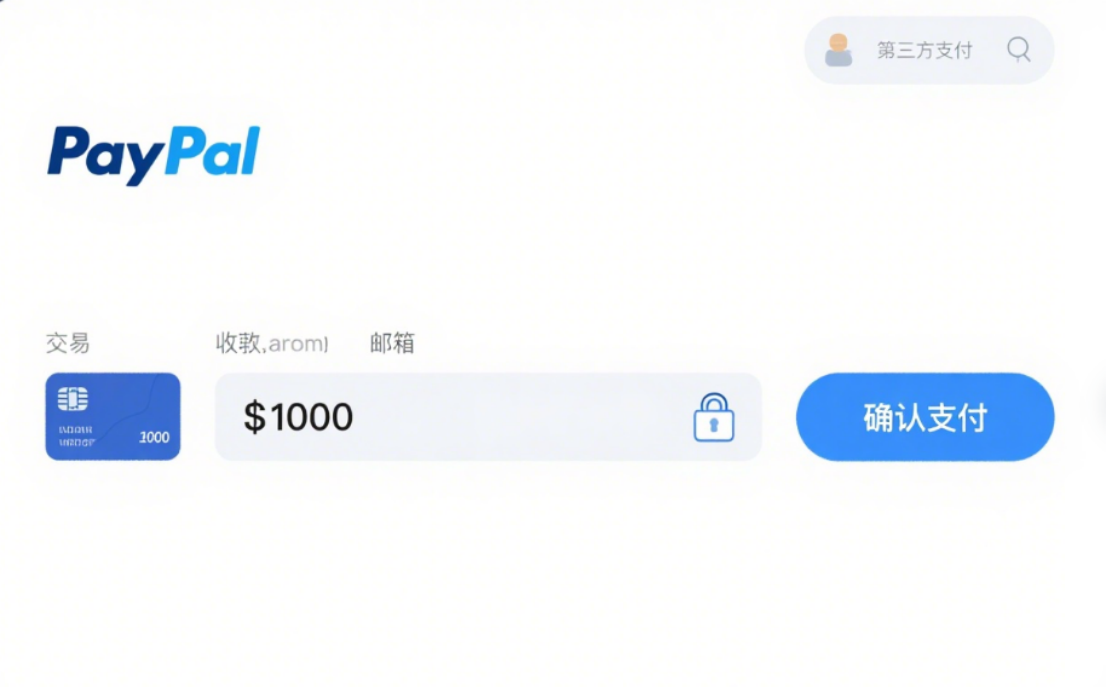

PayPal:Адна з найбольш распаўсюджаных у свеце платформаў, якая падтрымлівае транзакцыі ў некалькіх валютах. Карыстальнікі могуць ажыццяўляць трансгранічныя плацяжы пасля рэгістрацыі і прывязкі банкаўскай або крэдытнай карты. Гэта зручна і бяспечна, але дарага, з камісіямі за транзакцыі і канвертацыю валюты, і мае абмежаванні на выкарыстанне ў некаторых рэгіёнах.

Паласа:Арыентаваны на карпаратыўных кліентаў, прапануе рашэнні для онлайн-плацяжоў і падтрымлівае розныя спосабы, такія як крэдытныя і дэбетавыя карты. Ён мае моцную інтэграцыю, падыходзіць для вэб-сайтаў электроннай камерцыі і SaaS-платформаў. Яго камісіі празрыстыя, а час паступлення хуткі, але праверка прадаўцоў строгая.

Кітайскія плацежныя платформы трэціх бакоў (якія падтрымліваюць трансгранічныя паслугі)

Аліпэй:Пры трансгранічных плацяжах праграма дазваляе карыстальнікам траціць грошы ў замежных афлайн-крамах і рабіць пакупкі ў інтэрнэце. Дзякуючы супрацоўніцтву з мясцовымі ўстановамі, яна канвертуе кітайскія юані ў мясцовую валюту. Гэта зручна для кітайцаў, зручна і прапануе выгадныя абменныя курсы і акцыі.

Аплата праз WeChat:Падобна Alipay, ён шырока выкарыстоўваецца ў замежных кітайскіх супольнасцях і адпаведнымі прадаўцамі. Ён дазваляе аплачваць QR-коды і пераводзіць грошы, што з'яўляецца зручным і папулярным сярод кітайскіх карыстальнікаў.

Іншыя спосабы трансгранічнай аплаты

Аплата дэбетавай/крэдытнай картай

Прынцып: Пры выкарыстанні міжнародных картак (напрыклад, Visa, Mastercard, UnionPay) для спажывання за мяжой або пакупак у інтэрнэце плацяжы ажыццяўляюцца непасрэдна. Банкі канвертуюць сумы па абменных курсах і разлічваюцца.

Характарыстыкі: Высокая зручнасць, няма неабходнасці абменьваць замежную валюту загадзя. Але могуць спаганяцца камісіі за трансгранічны перавод і канвертацыю валюты, а таксама існуе рызыка махлярства з картай.

Прыдатныя сцэнарыі: невялікія плацяжы, такія як выдаткі на паездкі за мяжу і пакупкі ў інтэрнэце праз мяжу.

Аплата лічбавай валютай

Прынцып: Выкарыстоўвайце лічбавыя валюты, такія як Bitcoin і Ethereum, для трансгранічных пераводаў праз блокчейн, не спадзяючыся на банкі.

Характарыстыкі: хуткія транзакцыі, нізкія камісіі для некаторых валют і высокая ананімнасць. Аднак, ён мае вялікую валацільнасць цэн, неадназначныя правілы і высокія юрыдычныя і рынкавыя рызыкі.

Прыдатныя сцэнарыі: У цяперашні час выкарыстоўваецца ў нішавых трансгранічных транзакцыях, пакуль не з'яўляецца распаўсюджаным метадам.

Час публікацыі: 21 жніўня 2025 г.